作者:七佰

2023年1月13日,珍酒李渡集团有限公司(下称“珍酒李渡”)披露IPO招股书,拟登陆港交所主板。

自2016年金徽酒(603919.SH)成为A股第19家白酒上市公司以来,已逾7年再无白酒企业入场。期间,西凤酒、郎酒、国台酒业等多家酒企谋求A股上市,但均未成功。

珍酒李渡此次选择港股上市,有望是港股白酒“第一股”,将为众多白酒企业打开一条资本市场的新窗口。

只是,珍酒李渡能成功吗?

定位次高端 2021年收入51亿元

招股书披露,珍酒李渡旗下共有4个白酒品牌,分别为珍酒、李渡以及两个区域品牌湘窖、开口笑,产品以兼香、酱香、浓香三种香型为主,主打次高端市场。

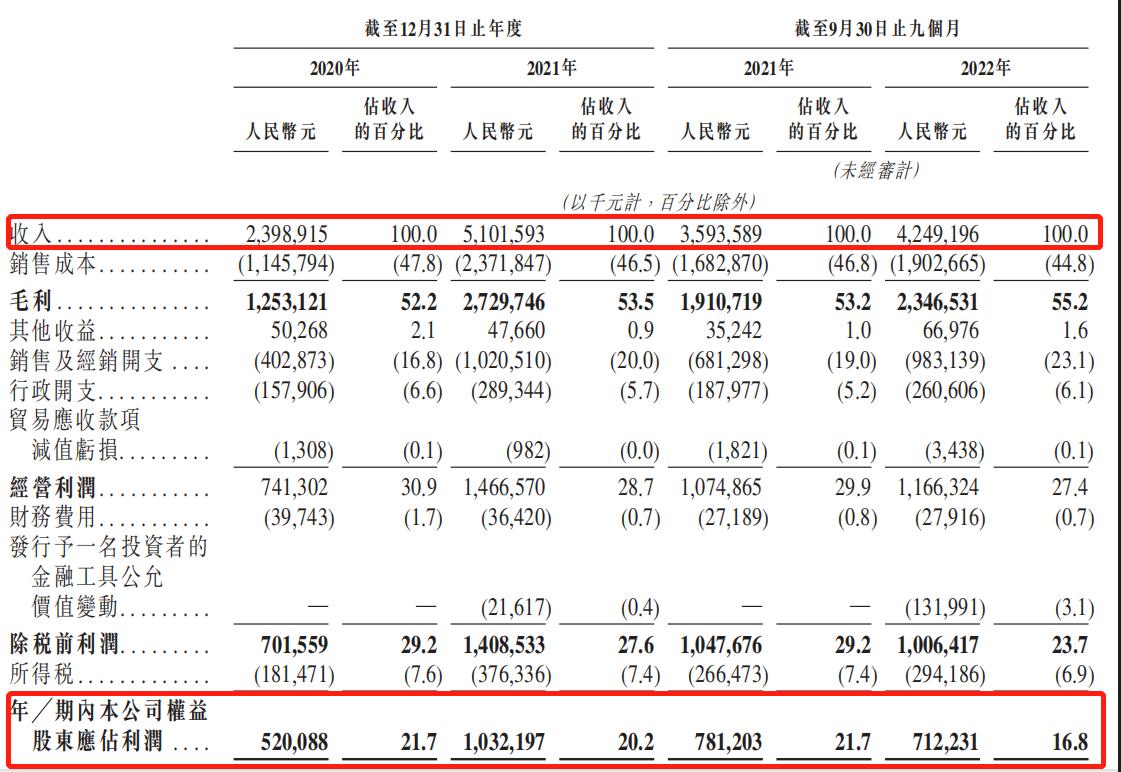

招股书数据显示,2020年至2022年前9月(下称“报告期内”),珍酒李渡收入分别为23.99亿元、51.02亿元、42.49亿元,股东应占利润分别为5.20亿元、10.32亿元、7.12亿元。

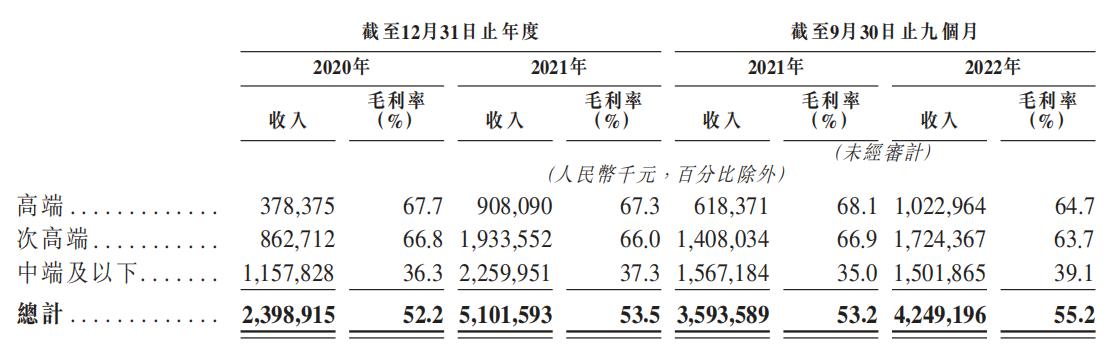

中国白酒产品在市场端分为4个价格带,分别为高端、次高端、中端及低端,珍酒李渡的产品主要针对次高端及以上级别的白酒市场。招股书数据显示,珍酒李渡在次高端及以上级别的白酒产品产生的收入占比由2020年的51.7%增加至截至2022年前三季度的64.7%。

据弗若斯特沙利文数据,中国次高端及以上级别的市场规模预期将在所有价格范围中以最快的速度增长,由2022年的2341亿元增加至2026年的3719亿元,复合年增长率为12.3%。中国白酒市场的次高端及以上级别的白酒的市场份额预期自2022年的37.7%增加至2026年的48.3%。

珍酒李渡在招股书中称,该公司已建立三层增长引擎。

其中,旗舰品牌珍酒是其主要增长引擎,已于2021年按收入被计为中国第五大酱香型白酒品牌,并在同年中国五大酱香型白酒品牌中取得最快增长。

第二增长引擎为品牌李渡,主要针对次高端及以上级别的兼香型白酒产品,于2021年按收入被计为中国第五大兼香型白酒品牌。此外,珍酒李渡在湖南市场的地区领先品牌湘窖及开口笑预期将继续为该公司的长期可持续增长作出贡献。

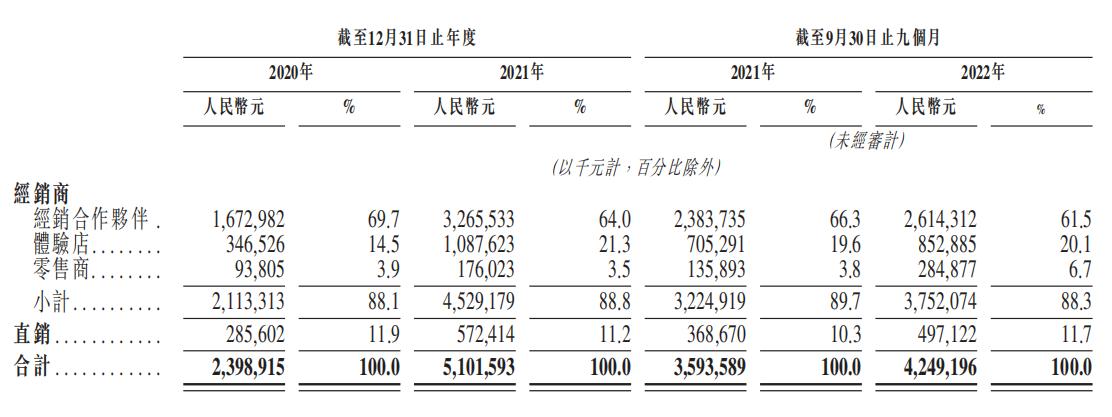

招股书显示,珍酒李渡依靠经销网络向消费者销售白酒产品。报告期内经销商合计贡献的收入分别占总收入88.1%、88.8%、88.3%。此外,珍酒在全国的扩张还带动了经销商数目激增,2021年初到2022年9月30日,贵州珍酒的经销商从3628名激增至了6408名。

珍酒李渡表示,传统的白酒经销模式,其本身依然存在风险,对经销商的业务营运控制有限,无法保证经销商长期可持续发展。

2年多广告开支13.98亿元 欠缴员工社保公积金2840万元

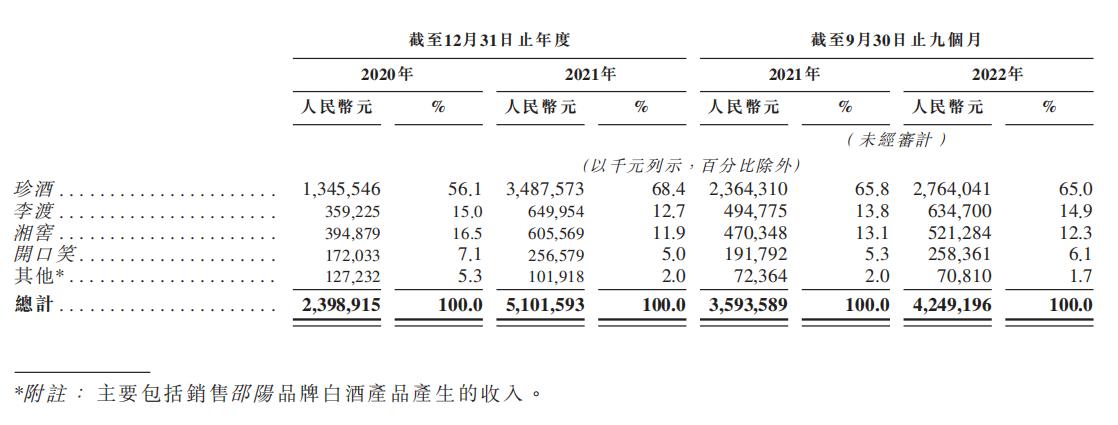

在“酱香”的春风中,珍酒李渡旗下珍酒品牌迎来了高速发展。珍酒在报告期的收入分别为13.45亿元、34.87亿元、27.64亿元,占比分别为56.1%、68.4%、65%。

当前酱香型白酒市场处于“一超多强”的产业竞争格局,贵州茅台独占第一档,习酒、郎酒2022年业绩预期均超200亿元处于第二档,珍酒与国台酒业、金沙酒业等位于第三档,年销售额均在50亿-100亿元之间。

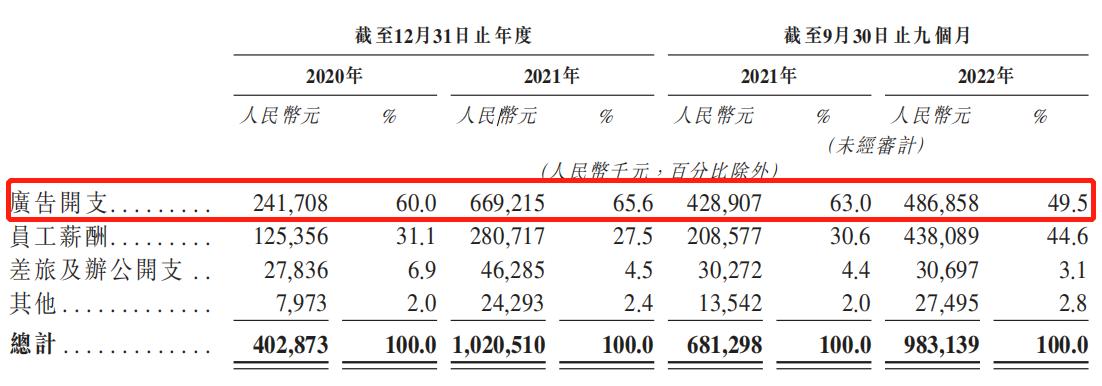

致力于次高端及以上市场的珍酒李渡在宣传上可谓不遗余力。招股书显示,报告期内,珍酒李渡的广告开支分别为2.42亿元、6.69亿元、4.87亿元,合计花费约合13.98亿元。

此外,“不差钱的”珍酒李渡还在2021年累计派发股息18.86亿元。

不过,报告期内,珍酒李渡欠缴的社会保险及住房公积金供款分别约为250万元、1570万元、1020万元,而这有可能引发相关政府机关的处罚及员工起诉。

“茅五背后的男人” 吴向东的白酒帝国

招股书显示,珍酒李渡由珍酒控股(英属处女群岛)持股81.3%,由Zest Holdings持股16.2%,由大中华网讯持股2.5%,其中珍酒控股由吴向东全资拥有。吴向东为珍酒李渡的控股股东,担任执行董事兼董事会主席。

在白酒行业素有“茅五背后的男人”之称的吴向东,浸淫白酒行业20多年,曾一度问鼎中国酒业首富。

吴向东的白酒帝国始于1996年,当年吴向东拿下五粮液旗下川酒王的代理权,仅1年就将川酒王销量做到湖南第一。

1998年,吴向东自创“金六福”品牌,通过与五粮液签订OEM代工协议,贴牌生产的金六福第二年就上市销售。深谙白酒营销之道的吴向东,依靠大手笔广告投放令金六福迅速走红。仅3年,金六福的年销售额就达到了10亿元。

吴向东2005年创立华致酒行,2019年华致酒行登陆深交所创业板,成为酒类流通第一股。

此次上市的主体之一贵州珍酒,也是吴向东于2009年斥资8250万元全资收购的,彼时珍酒负债达4.45亿元。

除珍酒、李渡、湘窖、开口笑以及金六福外,吴向东还掌控着包括榆树钱、今缘春、雁峰、无比、临水、湘山及太白等区域性中低端品牌。

可以说,吴向东构建了一个名副其实的白酒帝国。

(本文仅供参考,不构成投资建议,据此操作风险自担)