来源:消金界

由于获客成本上升,当下助贷市场已成存量竞争市场,头部流量平台的优质流量分层,成为各家竞争的重点。

近日,包括信也科技(NYSE:FINV)、乐信(NASDAQ:LX)、奇富科技(NASDAQ:QFIN)、小赢科技(NYSE:XYF)、嘉银科技(NASDAQ:JFIN)、宜人金科(NYSE: YRD)在内的金融科技公司均披露了三季度财报。

从披露的数据来看,几家机构规模不断扩大,业绩普遍增长,6家上市金融科技公司中,有5家实现了营收和净利润的双位数双增长。但和上半年相比,当下的风险波动较为明显,各家净利润增速有所收窄,风险水平前低后高,对此,多家机构采取了更为审慎的风控策略。

深入市场,服务实体与消费成为行业共识。比如,小赢科技在财报中表示,得益于深耕中小微企业市场,加之科技赋能,在带动实体经济的同时,实现了高质量的发展。2023年第三季度,该平台撮合和提供贷款总额为294.62亿元。

此外,由于获客成本上升,当下助贷市场已成存量竞争市场,头部流量平台的优质流量分层,成为各家竞争的重点。比如,宜人金科与头部互联网平台的联合建模取得良好的成效,新客户通过知名社交、资讯、视频等平台来到宜享花,助推三季度首贷业绩环比增长近50%。而奇富科技受益于和抖音等平台的嵌入式金融合作,三季度的新增授信用户数量环比增长了约46%。

小赢、宜人成最大“黑马”

促消费当前成为提振经济的重要举措之一。为了更好地“支持扩大内需”,消费信贷起到了重要的支撑作用。中国人民银行发布的统计数据显示,前三季度,住户部门短期消费贷款新增4600亿元,同比多增3493亿元。

与此同时,信贷机构与平台加强了对实体经济薄弱环节的支持力度,个体经营性贷款增加较多。中国人民银行发布的统计数据显示,前三季度,住户经营贷款新增2.97万亿元,同比多增6584亿元,有效支持了个体工商户和小微企业主的生产经营活动。普惠小微贷款余额同比增长24.1%,比各项贷款增速高13.2个百分点。

这些资金深入到消费者与小微企业,需要银行等传统机构的发力,也需要互联网平台的匹配与运营。从2023年三季度财务报告来看,以奇富、乐信、信也等为代表的上市金融科技公司,规模不断扩大,业绩普遍增长。消金界发现,6家上市金融科技公司中,有5家实现了营收和净利润的双位数双增长。

奇富、乐信、信也依然稳坐第一梯队,分别实现营收42.81亿元、35.1亿元、31.98亿元,实现净利润11.42亿元、5.27亿元、5.75亿元。

其中,奇富科技作为领头羊,第三季度撮合贷款规模为1231.4亿元,同比增长11.3%;发起贷款笔数为1850.4万笔;在贷余额为1891亿元,同比增长18.2%。

在财务数字上,自2022年三季度以来,奇富科技营收已经连续四个季度出现同比下滑,如今再次出现同比增长,2023年3季度实现营收42.81亿元,同比增长3.30%。

位于第二梯队的嘉银、小赢、宜人金科,依然保持高速增长态势——其中,小赢依然保持“黑马”之势,三季度发放贷款294.62亿元,同比增长48.61%。

分析来看,小赢主要抓住了消费与小微两大业务主线。该公司创始人、首席执行官兼董事长唐越在点评第三季度业绩时表示,小赢撮合和提供贷款总额达到了之前指导目标的高点,并表示将继续执行行之有效的战略,增强长期增长和为股东带来回报的能力。

而另一家平台宜人金科也在三季度实现净利润的高速增长,达到5.54亿元,同比增长105.19%。分析来看,其增长主要源自小额信贷业务的拉动。

合作优质流量平台抢夺新客

相较于上半年,可以看到,各家公司净利润增速有所收窄,新增获客难的问题愈发突出。对此,各家机构的运营重点是通过精细化运营,进一步盘活存量。

从整体来看,平均借款金额大、期限较长的小微贷款服务,受到的影响最大;侧重小额消费信贷的,业务则保持稳健。

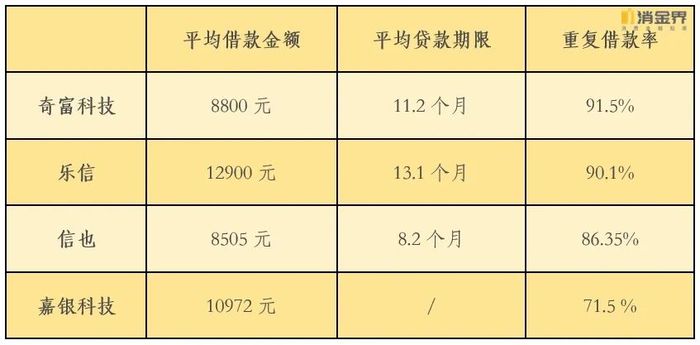

在奇富科技的用户画像中,73%用户小于40岁,80%来自于三四线城市,单客复贷率91.5%,平均贷款金额8800元,加权贷款期限是11.2个月。

值得指出的是,今年以来,公司将嵌入式金融业务(API获客)作为战略重点之一,旨在通过与场景平台合作增加获客规模、降低获客成本,以作为信息流渠道的补充。

受益于和抖音的合作,三季度奇富科技嵌入式金融新增授信用户数量环比增长了约46%,新增授信户占比提升到33%,而第二季度新增授信户占比不到20%;助力单季新增授信户达到180万、新增借款人达到90万人,均创2022年以来单季最高水平。

在人均借款方面,乐信最新季度人均借款金额已经达到1.29万元,创上市以来的单季度新高;加权平均期限约为13.1个月,2022年同期为13.8个月。

信也科技第三季度平均贷款规模为人民币8505元,相较于2022年的7202元,同比增长18.13%;第三季度平均贷款期限为8.2个月,而2022年同期为8.6个月;重复借款人贡献的交易量占比达86.35%。

嘉银科技第三季度每笔借款的平均借款金额为人民币10972元,较2022年同期增长8.0%;重复借款率从2022年同期的63.8%增至71.5%。

各家强调重复借款率表明在降本增效的大背景下,唤活老用户比新增用户更具性价比。不论从获客成本还是资产质量上来看,用户的重复借贷显然更有优势,而这一指标的高低走势,也考验着平台的运营能力。

不过,也有平台在新增上加码。宜人金科表示,其金融业务的增长主要来自和头部互联网平台的合作,通过RTA等方式(Realtime API,是一种结合直投和标准程序化方式探索的投放策略,媒体与客户实时展示目标客户与回复决策信息,平台结合客户信息进行优选),助推三季度首贷业绩环比增长近50%;三季度新增服务用户120万+,环比增长18.7%。

三季度重视消保,亮剑灰黑产

近期个人信贷领域的黑灰产呈多发趋势,部分机构打着“减免息费”“代理维权”“征信修复”等名义,甚至以金融消费者保护为幌子,对金融机构和助贷平台、社会信用环境、借款人造成诸多危害。不仅严重扰乱了金融秩序,还挤占了消保资源。《“非法代理维权”治理调研报告(2023)》显示,职业化“非法代理维权”从业人员有数十万人,而黑产煽动教唆的“非法代理维权”活动参与人员有几百万上千万,造成金融机构财产损失达数百亿元级别。

今年以来,奇富科技、信也科技、乐信等平台,已经将打击灰黑产与加强消保工作当成重要工作之一。

在消保与反灰黑产方面,信也以“环境、社会与治理”(ESG)战略为抓手,构建了以“科技、温度、绿色”为方向的可持续发展体系。三季度反诈矩阵式风控体系日均干预疑似欺诈行为超4000次,共阻断诈骗7000余次,帮助用户及机构免受损失近1.3亿元。

而在第三季度,小赢科技通过自主核心技术积累和专项研发,构建了具有防欺诈防黑产、筑牢数据安全、高效服务客户、创新科技赋能、践行用户消保教育五个重要功能的“五位一体”消费者权益保护体系。

四季度运营更为审慎

受宏观经济影响,三季度以来逾期率攀升,风险水平趋高,可以看到,各家的经营策略更为审慎,大多采取了客群上浮战略和稳健的风控策略。某家平台甚至表示,将通过加码更为谨慎的担保模式来面对资产质量下滑的压力,已做好向100%担保模式过渡的准备,并已从融资合作伙伴获得了足够的信贷额度。

在逾期率方面,表现最好的为信也科技,三季度逾期率为1.67%;而同赛道的奇富科技、信也,90天以上逾期率分别为1.82%、2.67%。

对于该阶段的风险波动,多家机构表示,四季度将收紧放款,采用更加审慎的风险管理。

比如,嘉银科技表示,预计四季度促成交易金额将降至200亿元。奇富科技则表示,公司迅速采取行动,收紧信贷评估标准,以应对不确定性;在其主要指标中,首日拖欠率已达4.6%,第三季度30天的催款率约为87%。

值得关注的是,这一季度多家平台加大科技能力投入,在B端合作中以助力资方建立自营、实现零售信贷数字化转型为突破口,在这片“硬科技”市场中抢占客户。财报显示,嘉银科技更名就是为了突出科技能力,这一季度在帮助合作机构开展自营业务中取得良好进展。截至9月30日,嘉银科技已帮助6家金融机构成功上线其自营业务平台。

乐信也将这类业务归纳为数科业务。财报显示,三季度该业务高速增长,合作交易额环比增加59%。

海外业务、消金业务成经营亮点

在收紧风控、降本增效的同时,各家机构在海外市场、多元业务等方面,也存在诸多亮点。

信也、嘉银的海外业务均呈稳定发展的态势。三季报显示,三季度信也的国际交易额达到22.1亿元,同比增长99.1%,贷款余额达到12.9亿元,同比增长101.6%。国际交易量和未偿还贷款余额的增加使其国际收入增长至5.848亿元,同比增长67.3%,占本季度总收入的18.3%。

嘉银科技的三季报显示,公司在尼日利亚区域的盈利能力取得显著突破。在财务指标实现显著增长的同时,30天逾期率得到进一步改善。此外,公司也在非洲、东南亚及拉丁美洲的新兴市场国家扩大探索业务落地的可行性。

乐信则表示要重启创业之初的立身之本线下团队。公司表示,普惠业务在三季度加强了包括组织架构升级、销售管理制度完善、标准化人才培养等多项底层能力建设。普惠的线下直营获客团队,助力风险识别能力提升和获客成本下降,进一步增强乐信的竞争优势。