来源:权衡财经

金属钨是一种稀缺和不可替代的战略性资源,属于高熔点、高比重、高硬度的有色金属,其化合物和合金具备优异的物理、化学和机械加工性能,被比作“工业的牙齿”和“高端制造的脊梁”。

12月8日回复了第二轮问询的赣州海盛钨业股份有限公司(简称:海盛钨业)能提供几乎全部钨制品,其拟在创业板上市,保荐机构为民生证券。本次公开发行股票数量不超过3,365.70万股,占本次发行后总股本的比例不低于25%。公司此次拟投入募集资金4亿元,用于年产400亿米光伏用钨丝项目(一期)、年产3,000万片高性能硬质合金数控刀片项目和补充营运资金。

海盛钨业与京瓷关系匪浅,关联方资金拆借遭问询,实控人履历不清;营收净利增幅下滑,经营活动产生的现金流量净额持续为负;关联客户系参股公司,与客户披露数据存差异;应收账款和存货高企,公司与法人曾涉案。

与京瓷关系匪浅,关联方资金拆借遭问询,实控人履历不清

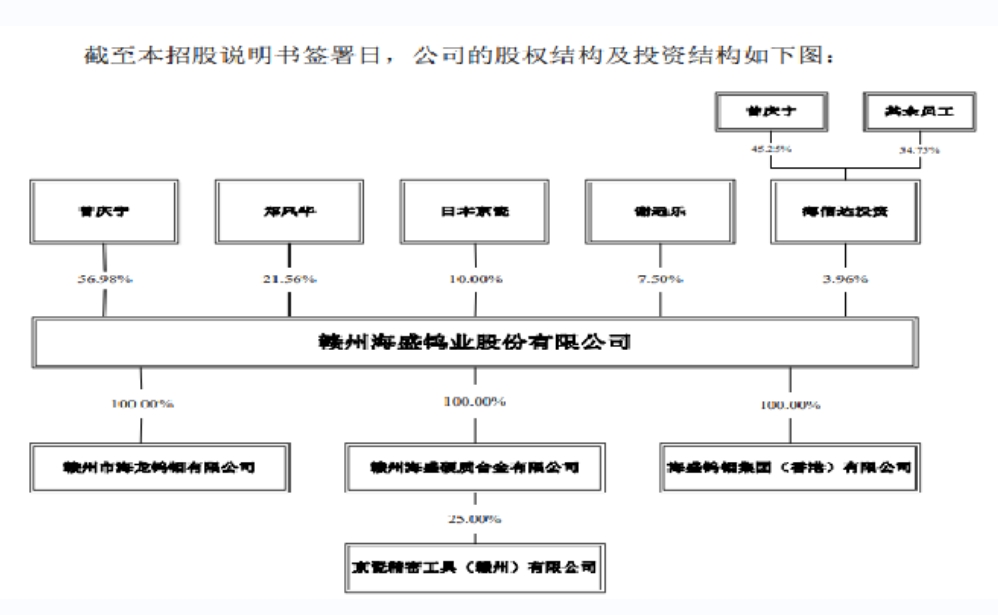

2006年2月9日,曾庆宁、郑风华、庄芳及谢远乐成立赣州市海盛钨钼有限公司。2014年8月8日,公司股东庄芳退出海盛有限,放弃其持有的海盛有限21%股权,该股权对应认缴出资额为1,050万元,上述出资已全部实缴;公司注册资本由5,000万元减少至3,950万元。查阅公开资料,庄芳名下企业有赣州市光华有色金属有限公司,同为钨业公司。

2021年12月,海盛钨钼整体变更为股份有限公司;公司实际控制人为曾庆宁,其通过直接持有以及通过担任海信达投资的执行事务合伙人合计支配公司60.94%股份的表决权,控制权比例较高。截至招股说明书签署日,郑风华持有公司2,177.1871万股股份,持股比例为21.56%,京瓷集团持有公司1,009.7099万股股份,持股比例为10.00%,谢远乐持有公司757.2825万股股份,持股比例为7.50%。

2015年1月,公司与京瓷集团共同投资设立赣州京瓷,其中公司持有赣州京瓷25%股权。后者的主要产品为数控刀片等硬质合金,参股赣州京瓷具有商业合理性。公司对赣州京瓷的销售金额及投资收益主要取决于参股公司的经营业绩。若赣州京瓷未来经营业绩出现重大不利变化,将导致公司对其销售金额及投资收益的波动,进而影响公司的经营业绩。

报告期内,公司对赣州京瓷的销售金额分别为3,087.81万元、5,491.08万元、3,605.23万元及1,432.07万元,占营业收入的比例分别为3.57%、4.10%、2.27%及1.64%;公司各期来自赣州京瓷的投资收益分别为494.49万元、1,343.19万元、1,191.08万元及347.29万元,占利润总额的比例分别为14.21%、25.40%、18.29%及11.05%,比例较高。

2020年至2022年,公司涉及的转贷金额分别为1,350.00万元、3,303.30万元和5,264.20万元。报告期内,公司曾向股东曾庆宁、郑风华、谢远乐拆入资金用于日常经营,公司按照7.83%的利率向相关股东偿还利息。截至2022年12月31日,上述关联方资金拆借已清理完毕。证监会要求公司说明是否存在利益输送,公司对关联方资金支持是否存在重大依赖。

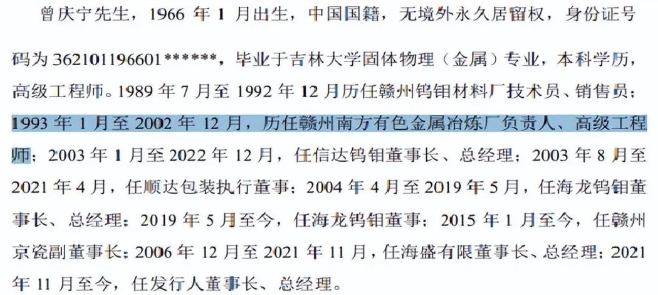

值得注意的是,招股书显示,曾庆宁1993年1月至2002年12月,历任赣州南方有色金属冶炼厂负责人、高级工程 师。查阅公开资料,类似的企业有赣州南方有色金属冶炼有限责任公司和赣州有色金属冶炼厂均为吊销状态。前者成立日期为1994年6月4日,后者成立于2000年1月1日,实控人存在履历不清的情况。

2022年和2023年1-6月,海盛钨业现金分红金额分别为504.85万元和504.85万元,为数不多。

营收净利增幅下滑,经营活动产生的现金流量净额持续为负

海盛钨业主要从事钨制品的研发、生产和销售,2020年-2023年1-6月,公司的营业收入分别为8.644亿元、13.404亿元、15.879亿元和8.727亿元,2021年和2022年营收增幅分别为55.06%和18.46%;各期净利润分别为3193.04万元、5122.30万元、6325.32万元和3056.84万元,2021年和2022年净利润增幅分别为60.42%和23.49%。

报告期内,海盛钨业经营活动产生的现金流量净额分别为-65.79万元、-9,947.09万元、-6,313.09万元及-1.088亿元。经票据调整后的生产经营活动产生的现金流量净额分别为536.33万元、-6,361.09万元、685.25万元及-9,165.82万元。在对上游供应商付现周期和对下游客户收现周期不匹配的情形下,公司受2021年营业收入大幅增长、2023年1-6月回款期间相对较短的影响,其间相关采购支出已付现而销售款项未及时收回,导致2021年、2023年1-6月经票据调整后的经营活动现金流量净额净流出金额较大。

公司主营业务为钨制品的研发、生产与销售,主要产品包括钨粉、碳化钨、钨条及硬质合金等。目前公司产业链已经基本覆盖钨产业链的全部环节,但是由于未拥有钨矿资源,因此公司生产所需的钨精矿全部通过外购获得,进而导致公司下游产品的销售价格会随着钨精矿市场价格的变动而波动。

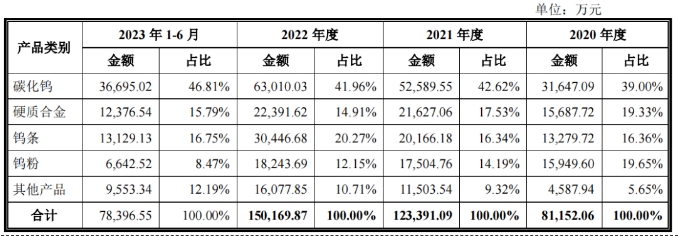

报告期内,海盛钨业钨条主要以外销为主,其外销收入占比分别为92.76%、95.85%、97.66%和97.54%,外销收入占比远高于碳化钨、钨粉、硬质合金等产品。报告期内,钨条毛利率分别为12.59%、11.57%、10.32%和5.02%,呈下滑趋势,主要是由于我国钨条出口数量逐年增加,供给增加导致市场竞争加剧所致。

由于钨是我国战略性稀缺资源,也是国家保护性开采的特定矿种,我国对钨矿开采实行总量控制、配额生产的方式,其中2022年开采量配额为109,000吨。未来如果国家大幅压缩或提升钨精矿开采配额,或者下游市场需求出现大幅变化,导致钨精矿、APT价格出现剧烈波动,公司存在无法确保外购原材料稳定供应以及购买原材料价格大幅波动的风险。

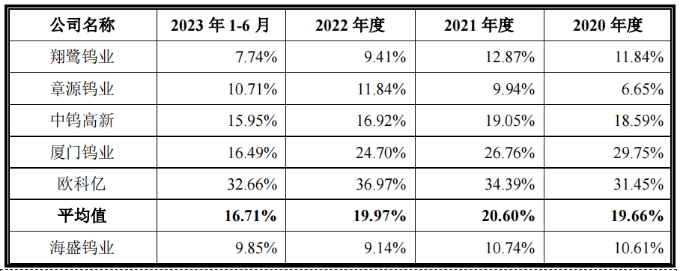

报告期内,海盛钨业主营业务毛利率分别为10.61%、10.74%、9.14%和9.85%,低于可比同行均值19.66%、20.60%、19.97%和16.71%。报告期普遍低于可比同行达10个点之多,公司或有低毛利抛售的嫌疑。

对比可比同行,公司研发人数远低于可比同行。报 告期各期,公司研发投入金额分别为 3,488.43 万元、4,681.25 万元、5,353.45 万 元及 2,965.97 万元,占营业收入的比例分别为 4.04%、3.49%、3.37%及 3.40%。其中研发材料费分别为 2,698.10 万元、3,631.45 万元、4,113.44 万元及 2,259.44 万元,主要用于超细碳化钨、光伏钨丝、高性能硬质合金、数控 刀片等材料及产品的研发,占比较大。

关联客户系参股公司,与客户披露数据存差异

报告期内,海盛钨业销售的主要产品为碳化钨、钨粉、钨条及硬质合金等钨制品,公司产品定价策略主要以“材料成本+加工费”为基础,即产品售价根据同期原材料市场价格(参考钨制品主流报价网站),叠加不同类别、规格产品的加工费用及相应利润,再综合考虑原材料市场价格变动预期、市场供求关系、客户信用情况等调整因素,最终与客户协商定价。销售模式方面,公司采取直销客户为主、经销为辅的销售模式,属于钨制品行业通行的销售模式。

报告期内,公司向前五大客户的销售收入占营业收入的比例分别为23.83%、24.41%、24.24%及23.05%。公司重要客户以横店东磁、中船特气、华锐精密等上市公司,以及京瓷集团(日本)、YANOMETALS(日本)、ICDGroup(美国)、METAL-TECHLTD(以色列)等境外知名企业为主。

报告期各期,海盛钨业碳化钨产品前五大客户变动较大,其中成都恒达瑞2020年成立、2022年成为碳化钨前五大客户,2023年1-6月为碳化钨第一大客户;横店东磁仅2022年为公司碳化钨第一大客户;因竞争激烈,2022年以来公司向华锐精密供应份额下降、销售金额下降较多。成都恒达瑞商贸有限公司成立于2020年9月11日,2020年-2022年,此客户社保缴纳人数均为0人。2022年,公司向其销售碳化钨金额为3808万元。

报告期各期,海盛钨业向京瓷集团的销售金额分别为4,255.06万元、8,281.00万元、6,407.92万元及2,980.83万元,占公司当期营业收入的比例分别为4.92%、6.18%、4.04%及3.42%。

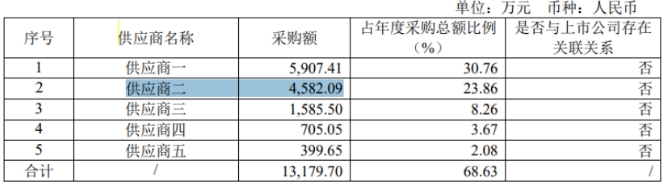

华锐精密是公司2021年第五大客户,公司向其销售金额为4548.02万元;据华锐精密2021年年报显示,向其第二大供应商采购金额为4582.09万元。海盛钨业与其披露数据存差异。

2020年-2022年,公司存在为客户提供转贷资金通道情形,各年金额分别为1.578亿元、1,500.00万元和0万元。2020年-2022年,公司为供应商提供保理资金通道涉及的金额分别为3,353.00万元、949.00万元和500.00万元。

应收账款和存货高企,公司与法人曾涉案

报告期各期末,海盛钨业存货账面价值分别为2.118亿元、2.551亿元、4.159亿元及4.167亿元,占总资产的比例分别为28.67%、23.58%、28.84%及27.15%。报告期内,公司产品销售量大幅攀升,经营规模持续增长,因此相应储备的原材料和库存商品的金额较大,导致期末存货金额较高。各期存货跌价准备余额分别为295.89万元、1,393.57万元、1,236.33万元及1,308.42万元。

报告期各期末,海盛钨业应收账款余额分别为1.592亿元、2.318亿元、1.935亿元及3.09亿元,占各期营业收入的比例分别为18.41%、17.30%、12.18%及35.41%。随着公司业务量的持续增长,公司应收账款余额存在持续增加的可能,未来如果客户经营状况或财务状况发生重大不利变化,公司可能出现应收账款回款速度变慢或者应收账款不能及时收回而形成坏账的风险,进而对公司的经营业绩产生不利影响。

招股书并未涉及到公司的诉讼相关情况,只见按惯例称截至招股说明书签署日,公司的控股股东、实际控制人、控股子公司和董事、监事、高级管理人员和其他核心技术人员不存在作为一方当事人可能对公司产生影响的刑事诉讼、重大诉讼或仲裁事项。

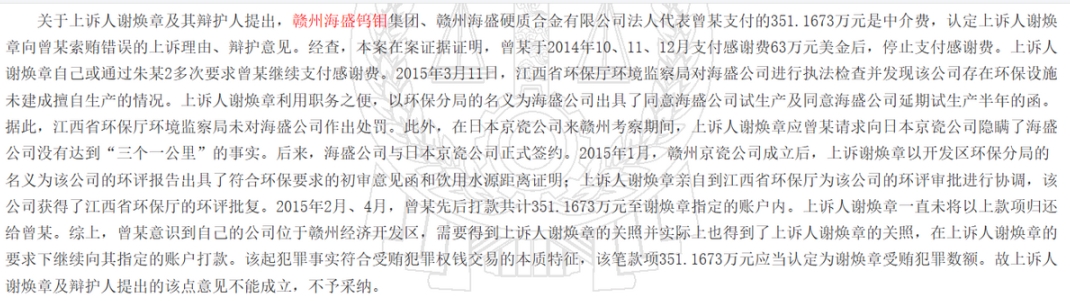

不过据(2019)赣07刑终48号文件显示,海盛钨业曾涉2019年4月宣判的原赣州市环境保护局开发区分局原局长谢焕章一案。谢焕章在公司存在环保设施未建成擅自生产的情况和向日本京瓷公司隐瞒了海盛公司没有达到“三个一公里”的事实帮助了海盛钨业。海盛钨业法人代表曾某支付向其支付了351.1673万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。