作者:晨风

浙江美晶新材料股份有限公司(下称“美晶新材”)冲刺科创板IPO,其母公司为上市公司晶盛机电。

招股书显示,美晶新材主要从事石英坩埚的研发、生产和销售,而石英坩埚是半导体硅片和光伏硅片生产环节中不可或缺的耗材。晶盛机电是控股股东,直接持有美晶新材57.84%的股份,晶盛机电董事长、晶盛投资董事曹建伟,邱敏秀及其一致行动人何俊、何洁,合计控制美晶新材62.81%的股份,实际控制人是曹建伟和邱敏秀。

虽然成立时间短,但美晶新材发展迅猛,2020-2023年及2023年一季度,营业收入分别为0.44亿元、1.7亿元、10.73亿元、5.44亿元,归母净利润分别为-0.03亿元、0.15亿元、3.01亿元、2.52亿元。

美晶新材取得发明专利4项,只有1项是原始取得,其他3项均为受让取得。

2020-2023年及2023年一季度,美晶新材研发费用分别为314.47万元、874.07万元、3887.93万元和1482.04万元,占营业收入的比例分别为7.22%、5.10%、3.62%和2.73%。

高度依赖母公司

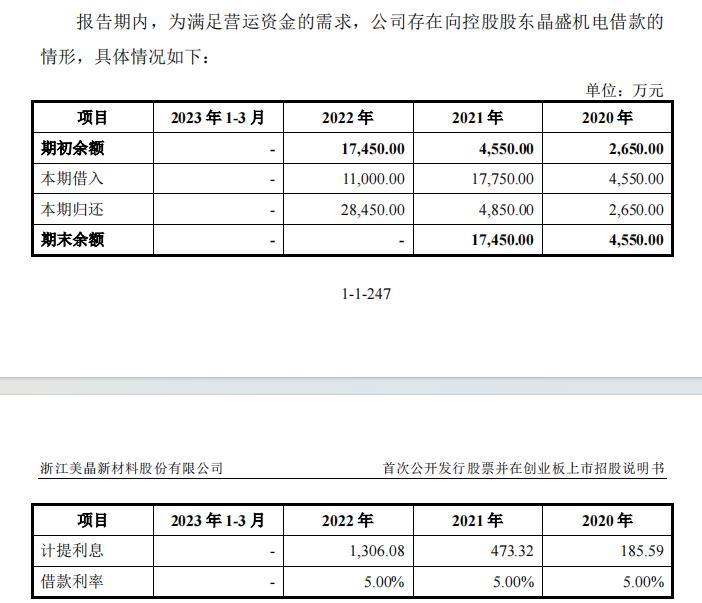

2020年至2022年,美晶新材向控股股东晶盛机电销售石英坩埚产品,收入分别为27.12万元、56.46 万元、3088.09万元,美晶新材委托晶盛机电进行熔融机的定制化生产金额分别为378.44万元、903.06万元、7699.77万元、1647.45万元。美晶新材存在向控股股东晶盛机电借款的情形,控股股东晶盛机电为美晶新材的银行授信提供了担保,金额都比较大,具体见下表。

控股股东晶盛机电对美晶新材的资金提供了大量担保、拆借等,美晶新材存在高度依赖母公司情形。

2020-2023年及2023年一季度,由客户通过集团内部统一支付平台等主体向美晶新材支付石英坩埚采购款项的金额分别为0万元、0万元、13.45万元及0万元。

现金流紧张 负债率高

美晶新材存在向客户及供应商提供票据找零的情况,为了提高整体资金及票据使用效率,存在控股股东向美晶新材提供大票换小票、以票据形式向控股股东置换现金及归还借款、以票据形式为下属子公司提供借款等情况。

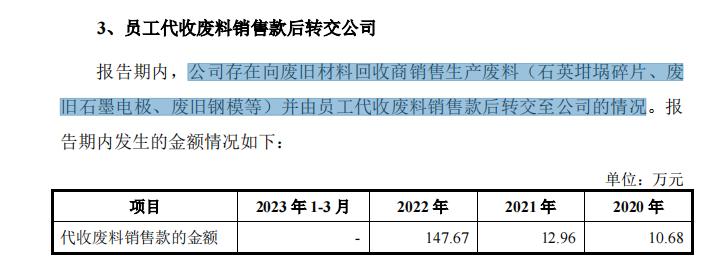

美晶新材存在向废旧材料回收商销售生产废料(石英坩埚碎片、废旧石墨电极、废旧钢模等)并由员工代收废料销售款后转交至美晶新材的情况。

美晶新材拟募资的15亿元中,将有4.15亿元用于补充流动资金,占到募资总额的27.67%。

2020-2023年及2023年一季度,美晶新材经营活动产生的现金流量净额分别为-2087.56万元、- 11169.62万元、-14179.90万元和 1974.73 万元,经营活动现金流量净额低于同期净利润水平,造血能力较差。截至2023年3月31日,美晶新材的货币资金为3.13亿元,短期借款余额为6.38亿元,现金流紧张。2020-2023年及2023年一季度,美晶新材资产负债率分别为105.8%、96.6%、83.3%和75.8%,负债率较高。

2020-2023年及2023年一季度,美晶新材来自前五大客户的销售收入占主营业务收入的比例分别为75.59%、78.60%、79.02%和83.09%,客户集中度较高。