作者:橘颂

2月25日,上交所官网显示,上海奥浦迈生物科技股份有限公司(下称“奥浦迈”)回复了监管问询,涉及核心技术先进性、客户、存货等。

(来源:奥浦迈回复函)

招股书显示,奥浦迈成立于2013年,主要从事细胞培养产品与服务,注册资本为6148.52万元,实控人为肖志华、贺芸芬,持股比例为41.98%。

据悉,奥浦迈本次拟发行股票不超过2049.51万股,募集资金约5.03亿元,将用于奥浦迈CDMO生物药商业化生产平台、奥浦迈细胞培养研发中心项目以及补充流动资金。

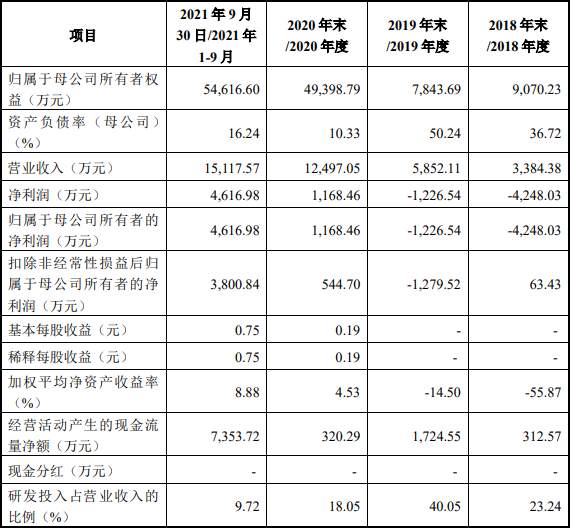

奥浦迈的业绩总体上保持增长,2020年业绩由亏转盈。2018年至2021年前三季度,奥浦迈营业收入分别为3384.38万元、5852.11万元、12497.05万元、15117.57万元,净利润分别为-4248.03万元、-1226.54万元、1168.46万元、4616.98万元。

(来源:奥浦迈招股书)

问询函显示,现阶段我国细胞培养基行业与世界先进技术水平在部分细分领域仍有一定差距,中高端产品市场占有率较低。而上交所要求奥浦迈说明,中高端培养基与低端培养基在境内市场的竞争格局以及其产品在境内外技术发展水平中的位置。

奥浦迈称,由于蛋白及抗体药物培养基对生物药生产的重要作用以及较高的技术门槛,目前市场仍被赛默飞(GIBCO)、丹纳赫(HyClone)及默克(Merck)3家进口厂商垄断。

沙利文咨询数据显示,2020年,上述3家进口厂商在中国培养基市场的整体占比为64.7%,在蛋白及抗体药物培养基市场占据81.4%的市场份额。

而2020年,奥浦迈用于蛋白及抗体药物生产的培养基销售收入为4544.42万元,收入占比达85.15%,市场占有率约为6.3%,为蛋白及抗体药物培养基领域占比第一的国内厂商。

(本文仅供参考,不构成投资建议,据此操作风险自担)