作者:远航

8月12日,上海丛麟环保科技股份有限公司(下称“丛麟环保”)发布公告称,本次IPO发行价格为59.76元/股,公开发行股票2660.6185万股,约占发行后总股本的25.01%。

丛麟环保成立于2017年,是一家专注于危险废物的资源化利用和无害化处置的公司。

扣非后亏损的丛麟环保,居然一个操作就暴赚了。

一个操作变盈利

丛麟环保创业初期,由宋乐平、朱龙德和邢建南分别出资2550万元、1450万元、1000万元,持股比例分别为51%、29%、20%。

丛麟环保成立第二年扣非后亏损。

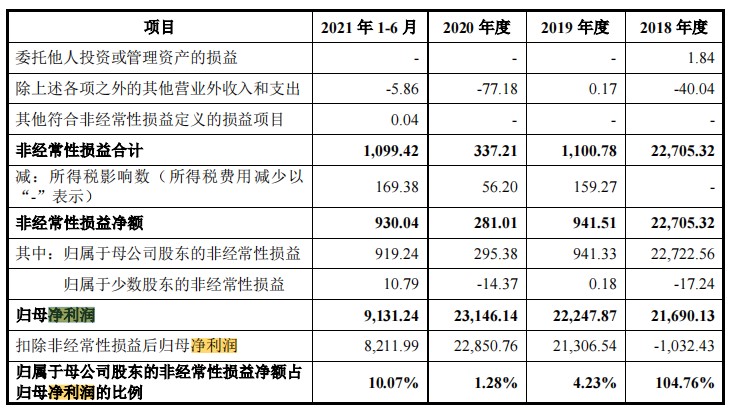

招股书显示,2018-2022年上半年(下称“报告期”),丛麟环保归属于母公司股东的非经常性损益净额分别为22722.56万元、941.33万元、295.38万元、919.24万元,占归母净利润的比例分别为104.76%、4.23%、1.28%、10.07%;扣除非经常性损益后的归母净利润分别为-1032.43万元、21306.54万元、22850.76万元、8211.99万元。

数据来源:丛麟环保招股书

这里还有一个不同寻常的现象,丛麟环保成立第三年扣非净利润高达2.13亿元。

这到底是怎么回事?

原来,这其中的关键点就是丛麟环保与上海天汉的重组。据招股书,上海天汉成立于上海,主营业务也在上海,而上海天汉的营业收入占据了丛麟环保超营业收入的90%。

丛麟环保2018年营业收入为3407万元,净利润为-1987万元,而上海天汉营业收入为4.6亿元,净利润为1.86亿元。双方模拟合并后的营业收入为4.95亿元,净利润为1.75亿元。丛麟环保一下子从亏损企业变成了盈利企业。

负债率高企 毛利率下降

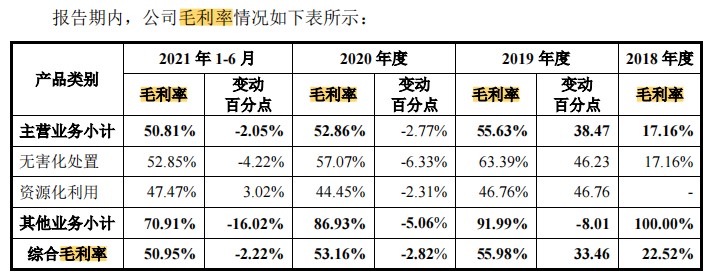

丛麟环保的毛利率出现下降趋势。招股书显示,2019-2021年上半年,丛麟环保的综合毛利率分别为55.98%、53.16%、50.95%。

数据来源:丛麟环保招股书

丛麟环保毛利率下降的主要原因来自同行业竞争。

丛麟环保在招股书中称,由于国家政策支持以及毛利率本身高等原因,近年来大型国有企业和民间资本纷纷进军该领域。未来若有更多企业进入该行业,将大幅提升我国危废处理产能,使得危废处理价格比如焚烧单价下降。

丛麟环保流动负债、非流动负债都全面走高。据招股书,报告期各期末,该公司总负债分别为35635.70万元、46686.37万元、74611.74万元、84304.83万元;流动负债分别为23214.31万元、33176.01万元、49353.18万元、43995.56万元,占负债总额比例分别为65.14%、71.06%、66.15%、52.19%;非流动负债分别为1.24亿元、1.35亿元、2.52亿元、4.03亿元,占负债总额比例分别为34.8%、28.9%、33.8%、47.81%。

产能利用率不高仍要募投

丛麟环保募资用途中,3.10亿元拟用于上海临港地区工业废物资源化利用与处置示范基地再制造能力升级项目;3.00亿元拟用于阳信县固体废物综合利用二期资源化项目;2.80亿元拟用于运城工业废物综合利用处置项目;5.40亿元拟用于运城工业废物综合利用处置基地刚性填埋场项目;6亿元拟用于补充流动资金。

丛麟环保在招股书表示,如果受到产业政策变化、行业竞争格局转换、市场价格波动、山东等地区供求关系持续变化,导致市场竞争加剧、该公司市场开拓无法达到预期效果等因素影响,本次募集资金投资项目新增产能将面临无法完全消化的风险。

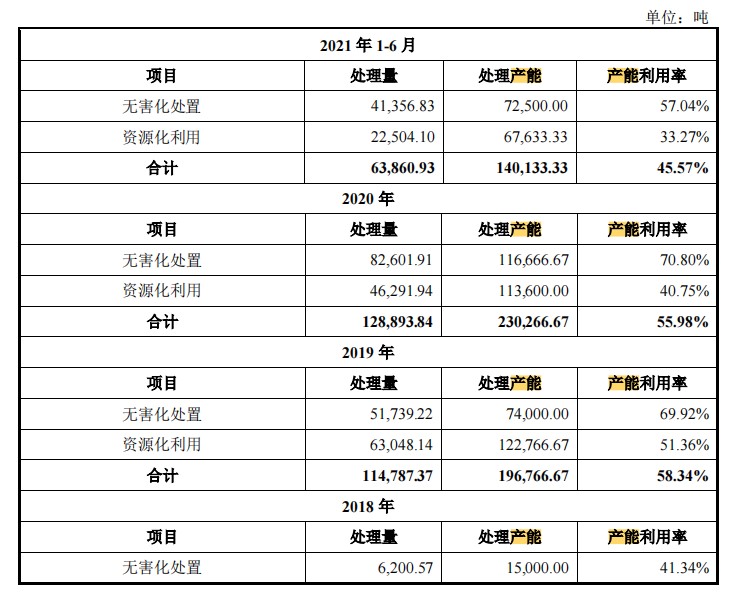

报告期内,丛麟环保无害化处置和资源化利用的综合产能利用率分别为27.56%、58.34%、55.95%、45.57%。但是,如果募投项目建成后,将新增超70万吨/年的产能,以其现在的处理量来看,能否消化如此大的产能还是未知数。

数据来源:丛麟环保招股书

(本文仅供参考,不构成投资建议,据此操作风险自担)