作者:涟漪

尽管多名公募基金经理、证券分析师多次“预测”资本市场即将回暖,但持续调整的A股却使得回暖仍旧处于“犹抱琵琶半遮面”状态。

2022年上半年以来,包括浙商银行在内的多家银行高管购买自家股票,但仍旧未能托起银行业持续低迷的股价。

对此,星图金融研究院薛洪言表示,股价是基本面预期的反应,银行股的整体低迷,主要是经济降速背景下多种压制因素共同作用的结果。如地产爆雷对资产质量的影响、降息对净息差的影响、贷款尤其是零售贷款增速下滑对利息收入的影响、基金销售降速对财富管理收入的影响等等。

在此背景之下,银行业的半年报表现如何?

营收、净利保持增速 规模持续扩大

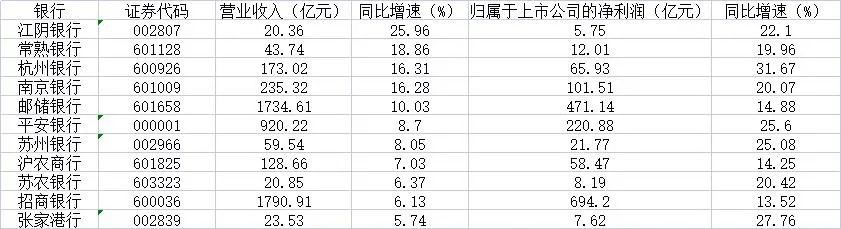

IPO参考统计发现,截至8月23日,共有包括招商银行、平安银行、邮储银行在内的11家银行发布了2022年半年度报告。

营收来看,2022年上半年,这11家银行都保持着较高的增长速度。其中,江阴银行营收同比增长高达25.96%,暂时位于同行第一。

归股净利润方面,2022年上半年,杭州银行表现格外出色,同比增长率逾三成达31.67%,金额增长至65.93亿元。

(来源:银行2022年半年度报告 制图:IPO参考)

杭州银行表示,2022年上半年实现非利息净收入63.28亿元,同比增长48.00%,其中,手续费及佣金净收入28.24亿元,同比增长37.28%。

除杭州银行外,2022年上半年,另有包括张家港行、平安银行、苏州银行在内的6家银行归股净利润增速达到20%以上,且全员增速在10%以上。

平安银行表示,2022年初以来受国内疫情及宏观经济环境影响,居民就业、收入和消费及零售业务发展受到一定冲击,该行零售业务营业收入增速放缓,资产质量承压,该行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。

2022年上半年,平安银行零售业务实现营业收入514.02亿元,同比增长4.4%,在全行营业收入中占比为55.9%;零售业务净利润110.65亿元,同比下降5.6%,在全行净利润中占比为50.1%。

营收和净利润增长的同时,各大银行的总资产也出现了不同幅度的增长。

IPO参考统计发现,上述11家银行中,截至2022年上半年,苏州银行、常熟银行、杭州银行3家银行的总资产较2021年末增长超10%,分别增长11.64%、11.48%、10.23%。

(来源:银行2022年半年度报告 制图:IPO参考)

而沪农商行、平安银行、江阴银行、招商银行截至2022年上半年总资产较2021年末增速仅分别为3.67%、3.8%、4.57%、5.15%。

对比负债增速来看,上述11家银行中,仅有苏州银行1家总资产增速超过总负债增速,平安银行总资产、总负债增速相当,其他9家银行则总负债增速高于总资产增速。

其中,常熟银行、张家港行总资产与总负债增速相差较大,分别相差0.65个百分点、0.45个百分点。

张家港行财报显示,截至2022年半年度末,负债结构中拆入资金、应付债券占比较2021年末有较大变动,分别增长208.36%、49.52%,而衍生金融负债、卖出回购金融资产款、交易性金融负债占比则分别下滑了52.07%、50.88%、49.01%。

张家港行表示,拆入资金、应付债券增加的主要原因分别为政策性转贷资金增加、发行的同业存单增加。

而衍生金融负债、卖出回购金融资产款、交易性金融负债下滑的主要原因则分别为减少开展衍生品业务、因存款增长较为稳定,减少了卖出回购金融资产的吸收、债券借贷卖出余额较少。

存款和贷款方面,上述11家银行中,截至2022年上半年末,分别有5家、4家银行存款、贷款增速较2021年末达10%以上。

其中,南京银行、常熟银行表现较为优异,存款2022年上半年末较2021年末分别增长14.11%、13.51%;贷款分别增长14.34%、13.8%。

(来源:银行2022年半年度报告 制图:IPO参考)

值得一提的是,存款和贷款增速方面,招商银行、平安银行相差较大,分别相差4.38、4.2个百分点。

招商银行财报显示,截至2022年半年度末,该行贷款和垫款总额为5.93万亿元,较2021年末增6.49%。其中,正常贷款、不良贷款分别为5.88万亿元、563.86亿元,分别增6.45%、10.86%。

与此同时,招商银行财报显示,2022年上半年,该集团活期存款日均余额占客户存款日均余额的比例为62.24%,较2021年全年下降2.21个百分点;零售客户活期存款日均余额占零售客户存款日均余额的比例为65.52%,较2021年全年下降3.99个百分点。

招商银行表示,活期占比下降主要是由于2022年上半年,宏观经济面临诸多困难,叠加局部地区疫情暴发,经济下行压力加大,企业资金活化不足,同时受资本市场震荡影响,居民投资向定期储蓄转化。

资本充足率整体表现不佳

银行各项规模指标上涨的同时,资产质量指标和资本充足率发展趋势却让人不乐观。

资产质量指标方面,截至2022年上半年度末,江阴银行的不良贷款率较2021年末大幅下降,达到0.34个百分点;拨备覆盖率大幅上升了165.46个百分点,明显领先于同行;拨贷比也上升了0.51个百分点,三项指标皆远高于同行。

(来源:银行2022年半年度报告 制图:IPO参考)

江阴银行表示,该行近几年采取从严掌握分类标准,充分暴露风险,全面真实反映资产质量;加大对存量不良的清收、核销、盘活力度;持续优化业务结构,坚持做小做散,优化考核方案,持续加大普惠、绿色信贷投放等方式使得资产质量指标有了显著改善。

资本充足率方面,上述11家银行,截至2022年上半年度末较2021年末都有不同程度的下降。

(来源:银行2022年半年度报告 制图:IPO参考)

仅沪农商行1家资本充足率2022年上半年度末较2021年末增长0.34个百分点,但其一级资本充足率、核心一级资本充足率分别下滑0.02个百分点、0.01个百分点。

表现欠佳的是江阴银行,资本充足率、一级资本充足率、核心一级资本充足率2022年半年度末较2021年末分别下滑0.77个百分点、0.79个百分点、0.79个百分点,暂居行业第一。

江阴银行表示,该行资本管理以资本充足率和资本回报率为核心,目标是密切结合发展规划,实现规模扩张与盈利能力、资本总量与结构优化、最佳资本规模与资本回报的科学统一。

江阴银行同时表示,该行综合考虑监管机构指标、行业的平均水平、自身发展速度、资本补充的时间性和保持净资产收益率的稳定增长等因素,确定合理的资本充足率管理的目标区间,该目标区间不低于监管要求。

盈利能力指标方面,2022年上半年,苏农银行、杭州银行、张家港行净利差同比下滑幅度最大,分别同比下滑了0.20个百分点、0.20个百分点、0.19个百分点;而苏州银行、邮储银行则分别同比上升了0.09个百分点、0.07个百分点。

净息差方面,2022年上半年,苏农银行、杭州银行下滑幅度较大,分别同比下滑0.20个百分点、0.24个百分点,而张家港行同比上升了0.19个百分点。

(来源:银行2022年半年度报告 制图:IPO参考)

对于净息差下降的原因,平安银行副行长兼首席财务官项有志在业绩发布会上提到,息差虽有所下降,但符合预期,一方面是该行落实了监管减费让利政策;另一方面该行在贷款的组合结构上进行调整,零售端受市场的影响,贷款的投放在上半年有所减少。

对于后续如何改善净息差水平,平安银行表示,将巩固存款基础,不断优化负债结构,并持续做大优质资产规模,提升产品精细化、差异化定价能力。

招商银行则透露,在资产端该行将做好大类资产配置、灵活安排投资类资产投放,负债端将坚持以低成本核心存款增长为主,加强对高成本存款的限额管控。

其他银行业绩情况如何?IPO参考将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)