作者:七佰

近年来,宠物消费市场展现出巨大的活力,产业规模不断扩大,已经形成覆盖宠物全生命周期的产业链条,宠物经济成了迎风而上的热门赛道。数据显示,我国宠物食品这一细分赛道的市场规模已从2012年的157亿元增长至2021年的1282亿元。除2020年疫情影响外,2012年至今,市场规模年增长率大部分都维持在20%以上,年均复合增长率达26.28%,远超世界6.17%的平均水平。

近期,千亿市场规模的宠物食品市场或将迎来一家上市企业——乖宝宠物。

伴随行业风口起飞的乖宝宠物,7月28日IPO申请已经过会,距离上市一步之遥。据招股书数据,2022年前三季度,乖宝宠物营收、归母净利润分别为24.89亿元、2.17亿元,同比分别增长46.05%、273.95%。

乖宝宠物仍将面临一些考验,销售费用率高于同行水平,质量问题也屡遭投诉,更有竞品诉讼“狙击”。

3年半销售费用高达13.51亿元

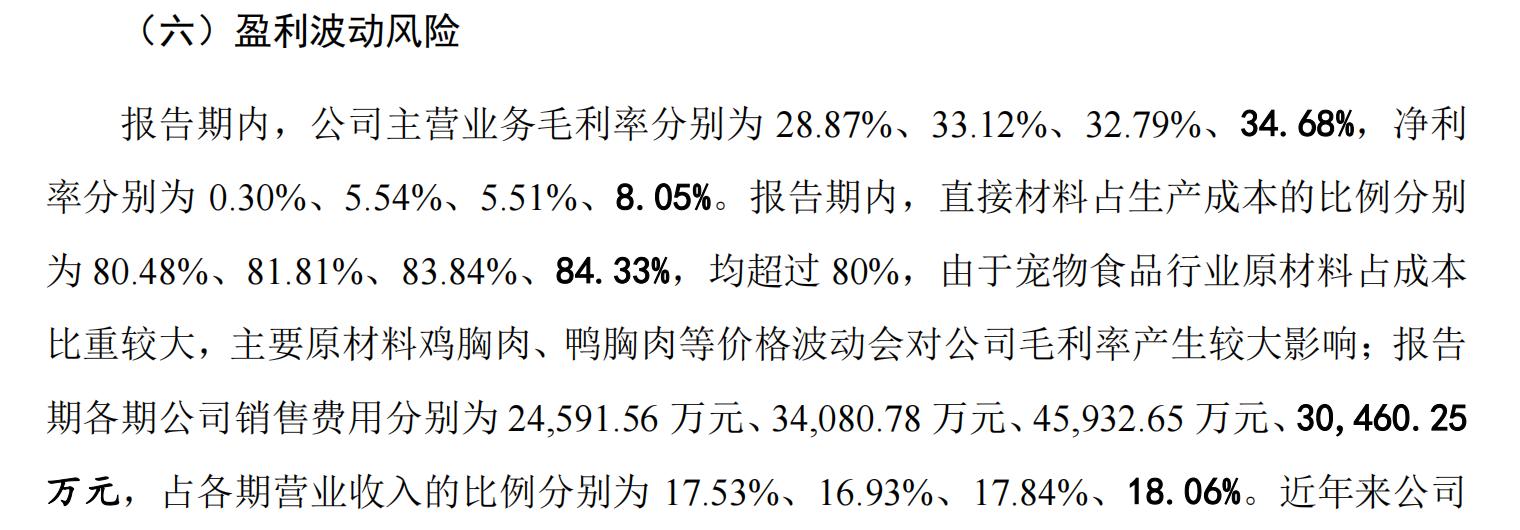

据招股书,2019年至2021年以及2022年上半年,乖宝宠物实现营业收入分别为14.03亿元、20.13亿元、25.75亿元、16.87亿元;归母净利润分别为416.02万元、1.11亿元、1.40亿元、1.37亿元。

近年,乖宝宠物的营收和净利润都保持着较高的增长水平。值得注意的是,其销售费用也逐年攀升。招股书显示,2019年至2021年以及2022年上半年,乖宝宠物销售费用分别为 2.46亿元、3.41亿元、4.59亿元、3.05亿元,合计13.51亿元,占各期营业收入的比例分别为17.53%、16.93%、17.84%、18.06%。

数据来源:乖宝宠物招股书注册稿

数据来源:乖宝宠物招股书

2019年至2021年以及2022年上半年,乖宝宠物的归母净利润合计仅为3.93亿元,远远低于同期销售费用。

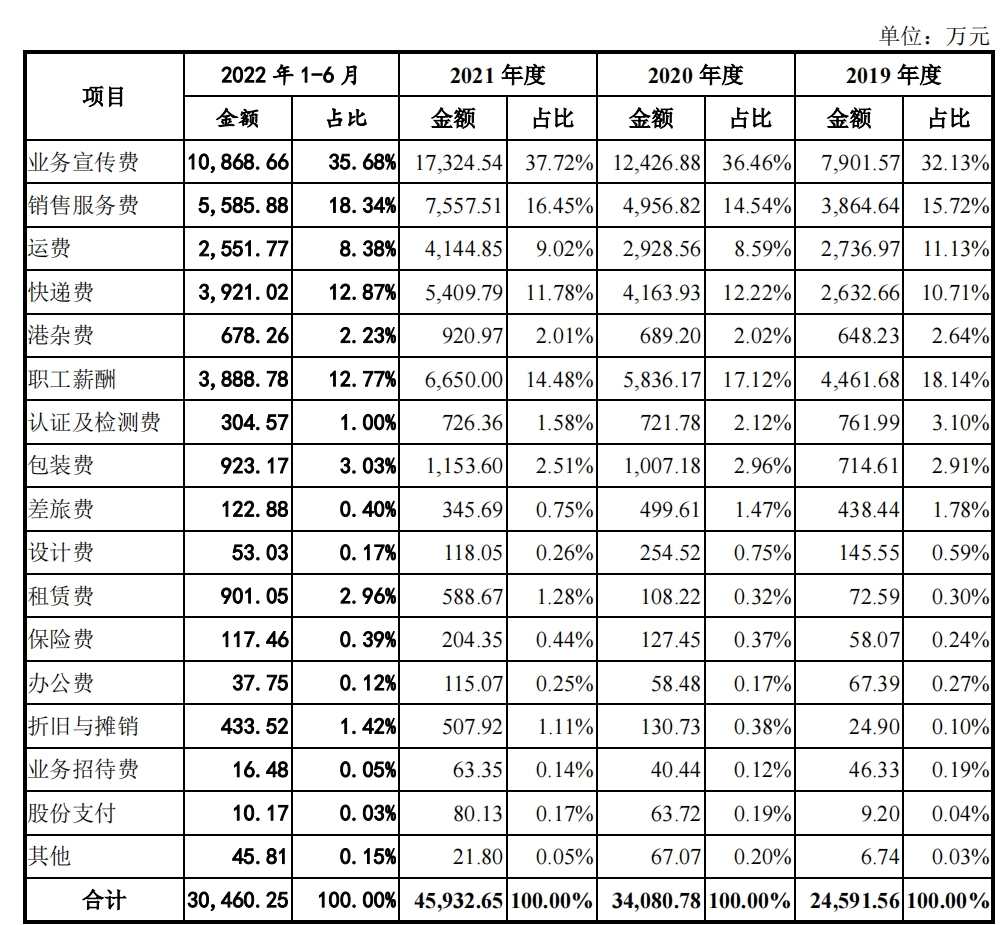

乖宝宠物销售费用主要为业务宣传费、销售服务费、职工薪酬、运费、快递费等,其中业务宣传费占比最大。2019年至2021年以及2022年上半年,乖宝宠物业务宣传费分别为7901.57万元、1.24亿元、1.73亿元、1.09亿元,呈逐年上升趋势。

数据来源:乖宝宠物招股书注册稿

乖宝宠物销售费用的快速增长也受到监管层的关注。

乖宝宠物表示,业务宣传费主要来源于国内业务拓展,主要包括综艺节目赞助费、电视剧广告费、明星代言费等品牌宣传费用,以及天猫、京东等电商平台线上推广费用等。

为了推广自有品牌麦富迪在国内的知名度,2019年至2021年,乖宝宠物赞助了《向往的生活》《上新了故宫》《家有恶猫》等诸多综艺节目,并请谢霆锋作为代言人。

竞品“狙击” 诉讼引关注

2021年12月29日,乖宝宠物第一次披露招股书(申报稿)。此后不久,爱丽思中宠便以外观设计专利权侵权为由起诉乖宝宠物。

2022年6月21日,乖宝宠物在招股说明书中披露了此案的最新进展,爱丽思中宠作为原告起诉乖宝宠物及山东鸿发(下称“两被告”), 声称两被告未经许可生产、销售、许诺销售、出口侵犯原告涉案专利的产品的行为,侵犯了原告的外观设计专利权,提出诉讼请求,判令两被告赔偿原告经济损失500万元。

济南中院经审查认为,涉案外观设计专利权的效力处于不稳定状态,本案有必要中止诉讼,因此裁定本案中止诉讼。

乖宝宠物在招股书中称,上述外观专利侵权纠纷并未对其生产经营产生重大不利影响。

不过此案还是受到了监管层的关注。乖宝宠物称,对外观专利诉讼中的涉案专利不存在侵权行为。

此外,2020年,美国NPIC公司以乖宝宠物侵犯商业秘密为由先后在美国州法院、联邦法院起诉乖宝宠物。目前,NPIC案件还没有实质性进展,但乖宝宠物表示,如果NPIC最终能够胜诉,本案最可能的赔偿金范围为50万美元到150万美元。

自有品牌存质量问题被投诉

乖宝宠物旗下自有品牌“麦富迪”已逐渐成为国内宠物零食第一品牌,2021年,“麦富迪”在宠物零食领域市占率达32%。

2019年至2021年及2022年上半年,乖宝宠物自有品牌业务收入分别为 7.06亿元、9.93亿元、13.30亿元、9.17亿元,占当期主营业务收入的比例分别为50.40%、49.55%、51.95%、54.72%。

自有品牌收入快速增长的同时,产品质量频频被投诉,这无疑对乖宝宠物的品牌形象和业绩造成不利影响。

不完全统计,黑猫投诉平台上,有关“麦富迪”的投诉有169起;在小红书、微博平台,也有用户投诉麦富迪质量问题。

乖宝宠物在招股书中发布产品质量控制的风险提示,若该公司因产品质量控制制度和标准未得到严格执行、生产和检测流程操作不当等导致产品质量事故,该公司的声誉和品牌形象将受到严重的负面影响,从而对未来的经营业绩也产生不利影响。