作者:牛冬梅

在赴港上市的路上,集海资源注定坎坷——还未上市,产能就已超100%,现有金矿的服务年限也已不足10年,集海资源或已达成长天花板。此番港股IPO大有借上市融资来探寻新成长模式的意味。

然而人,投资者投资是为了寻求企业成长的收益,如果不能给投资者带来持续增长的收益,而是不断探寻,投资者恐怕会选择用脚投票。

此外,在地缘战争、美联储加息等因素催化下,2022年的黄金价格接连上涨,但随着前述影响因素的持续减弱,高昂的金价还能维持多久?若集海资源不能拓展产能或开拓新业务,其营收或将随之下滑。

业务:产能已到天花板

招股书显示,集海资源成立于2005年,主要从事黄金勘探、开采及加工,销售产品为加工的金精矿制成的金锭。因此,黄金产量与公司业绩息息相关。

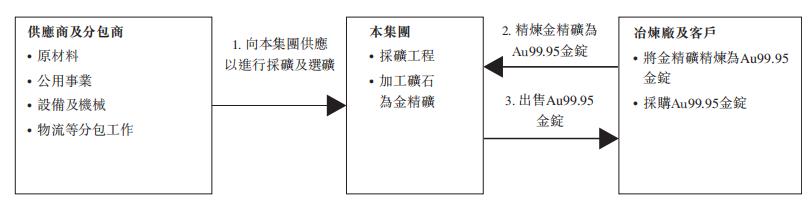

(集海资源业务流程图,数据来源:集海资源招股书)

从财务上来说,2020-2022年(以下简称“报告期”),集海资源营业收入分别为3.61亿元、2.48亿元、4.18亿元,净利润分别约为1.14亿元、5870万元和1.21亿元,毛利率分别为54.0%、56.5%、52.2%,业绩存在较大波动。

据招股书资料,报告期内,集海资源产能为6.0千吨/天的利用率分别为80.3%、51.7%、100.6%。2021年产能利用率的降低成为当年营收下滑的主要原因。目前集海资源的产能利用率已经达到100%,为稳定产能,集海资源表示,会根据矿山优化计划,通过将采矿表面区域向边界以南扩宽约150米,以在完成宋家沟露天矿山的采矿基础设施额外建设时,能够维持100%的最高利用率。

从资产结构来看,集海资源拥有位于牟平—乳山黄金成矿带的宋家沟露天矿山、宋家沟地下矿山两座矿山,以及一家选矿厂。

根据SRK报告,截至2022年末,集海资源的概略矿石储量、控制矿产资源量及推断矿产资源量分别约为2327.5万吨、3595万吨及3972万吨;其中宋家沟露天矿山及宋家沟地下矿山的矿山服务年限分别将为约8.0年及6.5年,产能分别为3300千吨矿石/年及90千吨矿石/年。集海资源表示,该公司拥有黄金储量及在营矿山,极长的矿山服务年限足以支持企业的业务可持续发展。

截至报告期末,集海资源的黄金回收率分别超过95.3%,高于2022年约93.1%行业平均水平,但该公司的原矿品位出现了下滑,在过去3年分别为0.70克金/吨、0.62克金/吨及0.62克金/吨。

集海资源也存在安全生产问题。近3年,其每年均有2起轻微的职业健康或工作安全事故,每100名工人事故发生率分别为0.8、0.6及0.5。于往绩记录期间,其每百万工时总可记录事故率(总可记录事故率)分别为2.2、1.7及1.6,分别低于2020年及2021年每百万工时全球平均总可记录事故率6.5及5.2。

尴尬:高度依赖单一客户

集海资源的规模并不大。

以矿山产量计算的话,集海资源在山东省市场份额为2.6%,为山东省第三大黄金开采公司,但报告期内仅有两家合作企业,对下游也没有较强的话语权。

其中一个下游分销商是山东恒邦,主要从事黄金冶炼和为集海资源提供精炼服务,但报告期内仅2020年与集海资源有过合作,对应的当期毛利为1341.1万元,毛利率为53.2%。

另一个分销商则是山东国大。山东国大将集海资源生产的金精矿精炼为Au99.95金锭,随后出售。报告期内,集海资源通过山东国大分销实现的毛利分别为1.82亿元、1.4亿元、2.18亿元,毛利率分别为54.1%、56.5%、52.2%。由于集海资源自2021年开始,其下游分包商只有山东国大一家企业,导致其在销售上产生了依赖。

集海资源在招股书中表示,山东国大与该公司之间并无独家安排,倘山东国大不重续精炼服务合约或因任何原因(如主营业务变动)或其大幅调整精炼服务的加工费,该公司未必能物色到及时提供精炼服务并采购金锭的合适分包商,或甚至根本无法物色到,从而可能对该公司的业务、财务状况及经营业绩造成重大不利影响。

从集海资源的经营模式来看,2021年2月前,该公司将大部分采矿工程(包括安放炸药、凿岩、爆破及掘进工程)、精炼及物流工作外包予合资格的第三方分包商。在此之后才自行开展几乎所有的采矿工作,包括安放炸药、凿岩、爆破及掘进工程,力求减少采矿成本。但其2022年毛利率是下滑的,也侧面印证了该公司对山东国大的依赖已经导致其毛利的下滑。

不过,集海资源的运营效率还是比较高的,其2022年的平均生产成本约为186.3元/克,低于弗若斯特沙利文报告所述之2022年行业平均水平298.0元/克,这也是其毛利率处于行业高位的重要原因。

集海资源的矿山产量为山东第三 但总量并不高

山东是中国最高黄金探明资源量的省份,据悉,山东的黄金探明资源量自2017年的约3756.6吨增加至2022年的约4703.6吨,复合年增长率约为4.6%。不过,山东金矿的黄金产量却没有同步上涨。

2017-2021年,山东金矿生产的黄金由2017年的约55.6吨减少至2021年的约22.8吨。在需求复苏、金价上涨、黄金开采行业加速自动化等利好驱动下,山东金矿生产的黄金于2022年大幅增加至约41.4吨,并预计最终于2027年达约46.3吨,2022年至2027年的复合年增长率约为2.3%,但与2017年的产量相比是下滑的。

2021年山东黄金产量下滑的主要原因是停产。据悉,2021年初,山东五彩龙投资有限公司栖霞市笏山金矿、山东招远曹家洼金矿发生安全事故,随后全省多个金矿被迫停产进行安全检查,集海资源也未能逃脱停产的命运。

集海资源虽跃升至山东同行业第三,产量却并不突出。报告期内,其黄金产量分别为991.4千克、576.9千克、1072.5千克。

目前, 山东省有30家黄金生产商,其中前两大生产商拥有自己的冶炼业务,在上海黄金交易所还有会员资格。以2022年金矿产量计,前两大生产商的产量分别为23.6吨、8.8吨,两者产量合计占山东省市场份额的78.3%,占全国市场份额的15.9%。而集海资源产量不足1.1吨,在全国范围内的金矿企业中更无规模优势。而且,该公司与山东省排名第四、第五的企业并没有多大差距。

2022年,黄金开采业原材料成本为黄金开采成本的最大组成部分,在我国的占比达到了37%,折旧及摊销占中国黄金开采总成本的28%,而集海资源的原材料成本占销售成本的比重为19.8%,折旧及摊销费用的占比为22.6%,均远低于行业平均水平。

手握金矿就能无忧?

作为一家“靠山吃山”的企业,集海资源的未来成长空间、企业生命周期都与其手握的两大金矿休戚相关。

目前,集海资源旗下拥有宋家沟露天矿山(储量约为22700.0千吨)、宋家沟地下矿山(储量约为575.0千吨)两大矿山,服务年限分别为约8.0年及6.5年。若该公司不收购其他矿山或拓展新业务的话,或将难以生存长久。

目前,集海资源2022年的产能利用率已达100.6%,若不能扩大产能,其金矿产量也将难有提升。而且,黄金开采业务需要持续大量的资本投入,若未来不能建设往外采矿基础设施或进行采矿优化,其于宋家沟露天矿山现有的采矿量或减少。

此外,集海资源的营收规模除了受黄金产量的影响外,也将受到黄金价格波动的影响。

黄金的需求主要源于首饰制造、投资、技术/工业及央行储备,其中首饰及投资是黄金需求的主动力。黄金需求较2021年增加,主要由于央行对黄金储量需求增加。

相较于消费属性,黄金的金融属性更值得关注。近些年,加密货币、黄金NTF等新兴金融产品不断涌现,已经成为避险资金的重要选择,现货黄金的投资价值已经打了折扣。

而随着消费需求的复苏和黄金价格的上涨,黄金首饰的消费量预计会增长,但国内黄金现货均价与全球的黄金现货均价密切相关。随着美联储加息放缓,资金避险需求降温,目前已经处于相对高位的黄金价格再度大幅上涨的概率很小。相反,未来黄金价格有可能会因美联储停止加息、全球经济复苏等利空因素的出现而下跌。

不难发现,尽管集海资源手握相对稀缺的黄金采矿权,叠加较高的毛利率,但受限于产能和金价波动,其成长性并不稳定。