来源:市值风云

把30亿都不值的公司干到1000亿,然后呢?股民准备用一生去解套?

崔根良、崔巍父子大概做梦也没有想到,2017年6月9日那天花费了不到4亿元买下的这家公司,会在6年后上市的当天,只用了不到30分钟,市值就被炒到近1000亿。

即使在疯狂之后,次日开盘再暴跌50%,市值仍有200多亿。

要知道,从基本面、财务面看,这可能是一家连30亿市值都够呛的小公司……

一、爆炒的极致,二十年未有之怪现象

2023年8月9日,是盟固利(301487.SZ)上市首日,大概也是其成立以来最高光的时刻:当日午后开盘,盟固利股价突然飙涨,从40元附近突然大涨并多次震荡回落,最高时一度超200元,全天换手率高达84%。

要知道,盟固利的新股发行价只有5.32元/股。也就是说,他在上市首日就创造了近37倍的涨幅。

这打破了康泰医学(300869.SZ)在2020年创下的29倍记录,成为新的“A股单日涨幅之最”。

次日(8月10日),盟固利开盘大幅低开,收盘49.60元/股,较上一交易日直接腰斩。

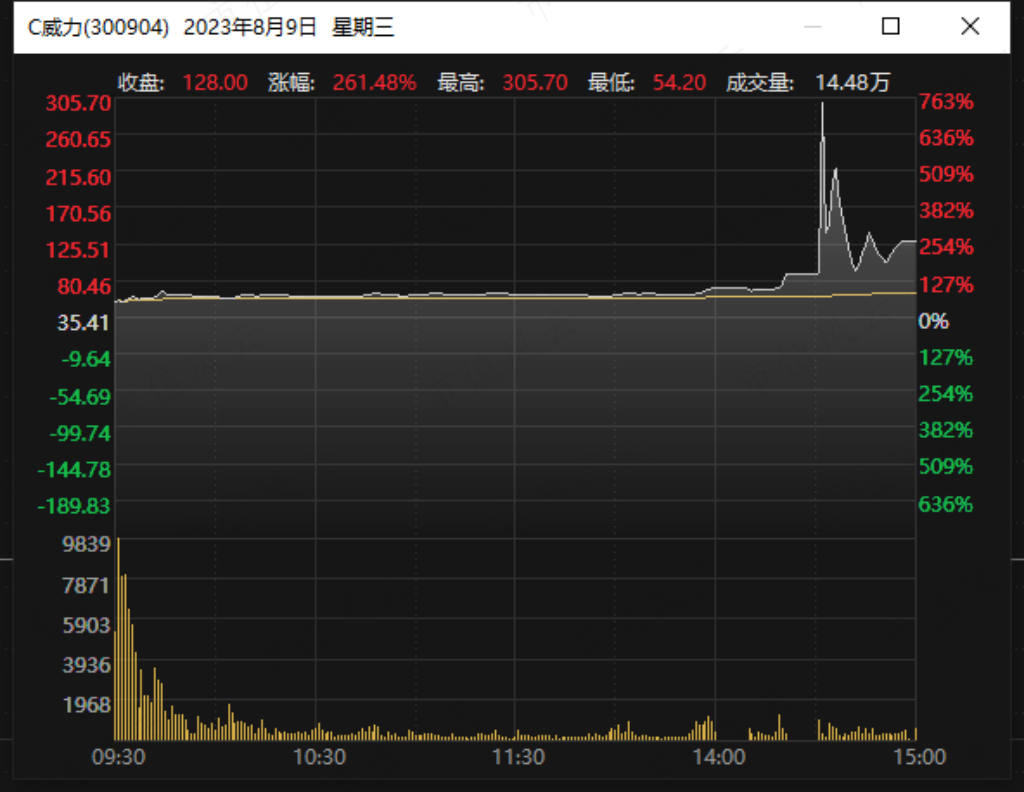

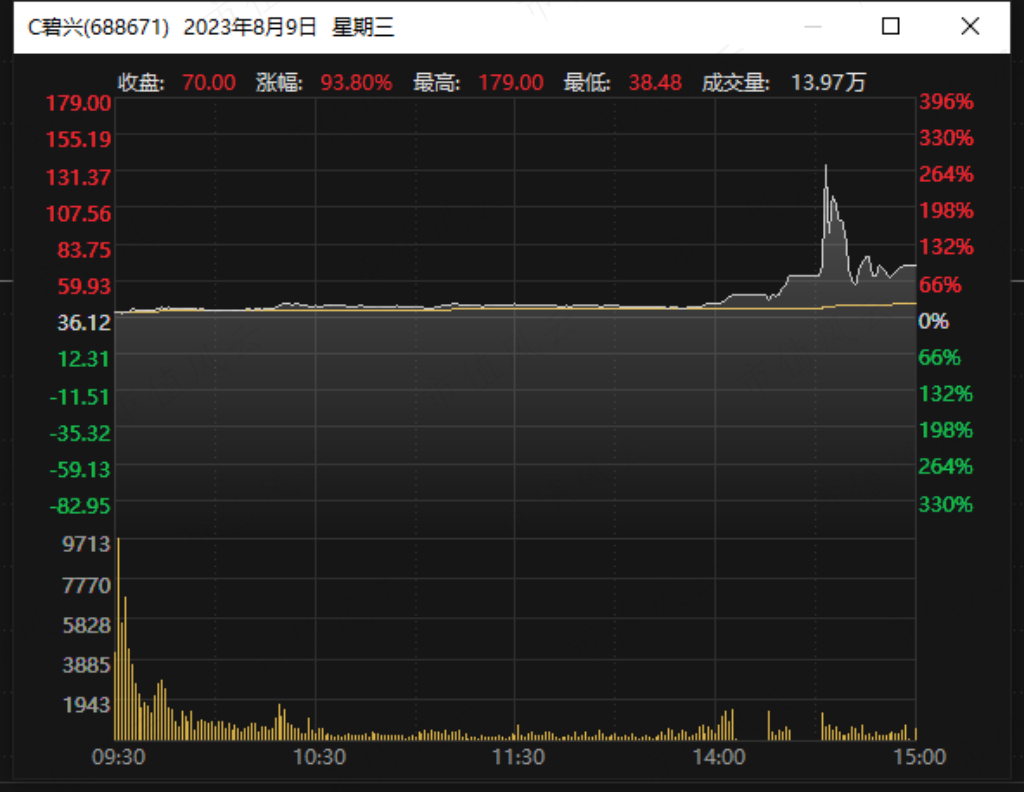

同样的事,还发生在碧兴物联(688671.SH)、威力传动(300904.SZ)两只同样在2023年8月9日上市的新股上面。

他们的股价,均在上市首日的午后开盘突然飙升槟快速回落,走势与盟固利几乎如出一辙,只是涨幅没有那么夸张。

次日(8月10日)开盘,威力传动、碧兴物联的股价,也都是开盘大幅走低,全天分别收跌44.91%、35.57%

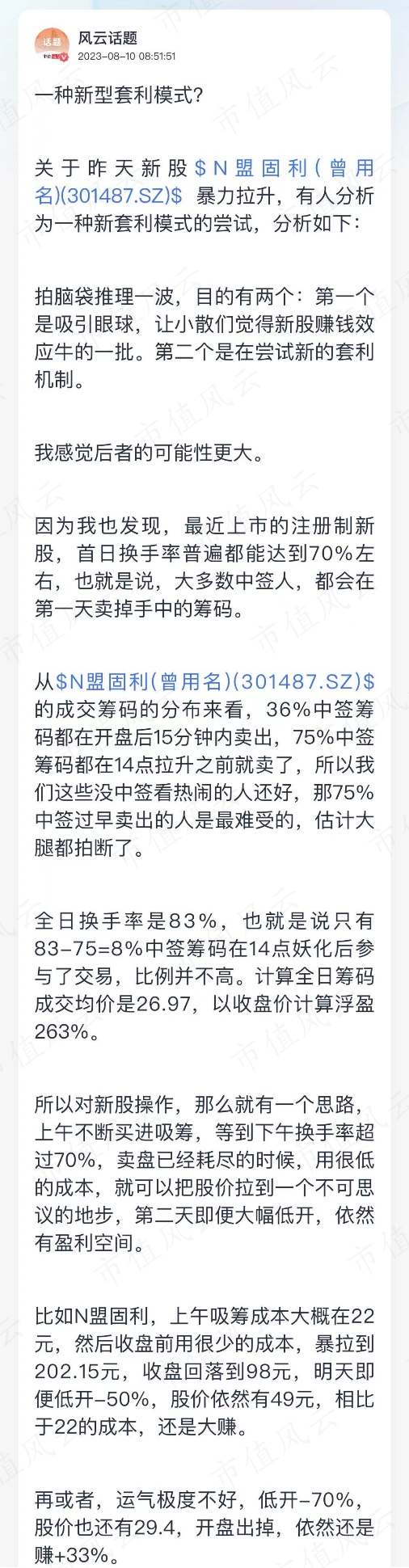

盟固利和威力传动也纷纷登上8月9日的龙虎榜,卖方清一色的东财拉萨天团,卖方的机构专用席位,也就是参与打新的机构。

对于这支整齐的“东财拉萨天团”,也引发了市场热议,并出现各种版本的猜测和推想,比如游资霸主割韭菜的新玩法、新型套利模式、纯粹的吸引眼球。

市值风云社区这个“第二天低开50%,仍获利颇丰”的帖子,更是完美预言了第二天的走势。

风云君倒觉得,作为一名信息最不对称的小韭菜,在拍断大腿感觉亏了十几个亿、跃跃欲试想要往里冲的时候,不如先坐下来心思看看公司的基本面,或许真就大彻大悟了呢。

趁着热乎劲,风云君今天就带大家扒一扒盟固利。

二、在行情最爆火的2022年,也是增收不增利

在招股书中,盟固利对自己的评价还是相当唬人的:

自2000年开始进入锂电池正极材料市场,是国内主要的锂电池正极材料供应商之一;

掌握多项核心技术,具备高电压钴酸锂、高镍系列三元材料的研制和量产能力;

拓展了众多知名锂电池客户,包括宁德时代、比亚迪、珠海冠宇、亿纬锂能等等。

盟固利的主要产品为锂电池正极材料中的钴酸锂和三元材料,确实属于当下的热门行业。

其中,钴酸锂用于消费电子领域,包括智能手机、笔记本电脑、平板电脑、无人机等各类3C电子产品等;

三元材料主要用于动力电池领域,包括新能源汽车、电动自行车、电动工具等

按销售规模统计,盟固利钴酸锂2020-2022年度销售规模占全国市场的份额分别为10%、11%和8%,均位居行业前四名,确实居行业前列。

三元材料就更排不上号了,2022年3536.7吨的出货量,只占国内总出货量的0.59%。

照这么说,“国内主要的锂电池正极材料供应商之一”实在有些擦边球了,更准确的说法应该是:国内主要的消费电子锂电池材料供应商之一。

虽然前后就差了几个字,但热门值可差了好几个等级。

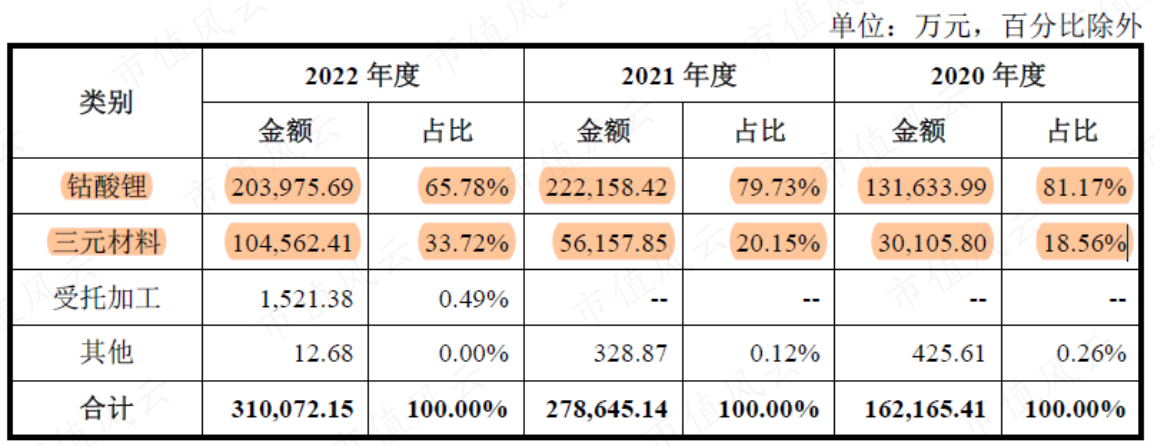

2020-2022年,钴酸锂、三元材料两大产品的收入,几乎贡献了全部的收入。相比来看,钴酸锂的收入占据更主要地位。

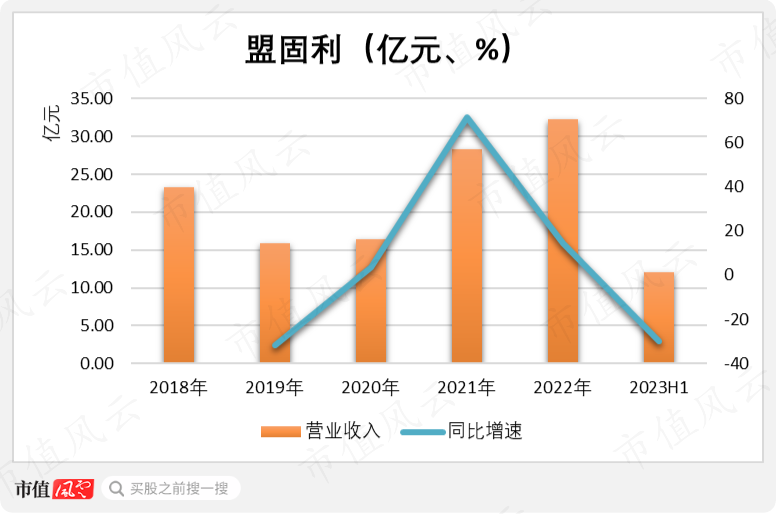

从有数据披露以来,盟固利的营收跟随行业大势,有过持续的低迷、有连续的增长。总的来看,2022年32.34亿元的营收,较2018年的23.30亿元是有明显增长的。

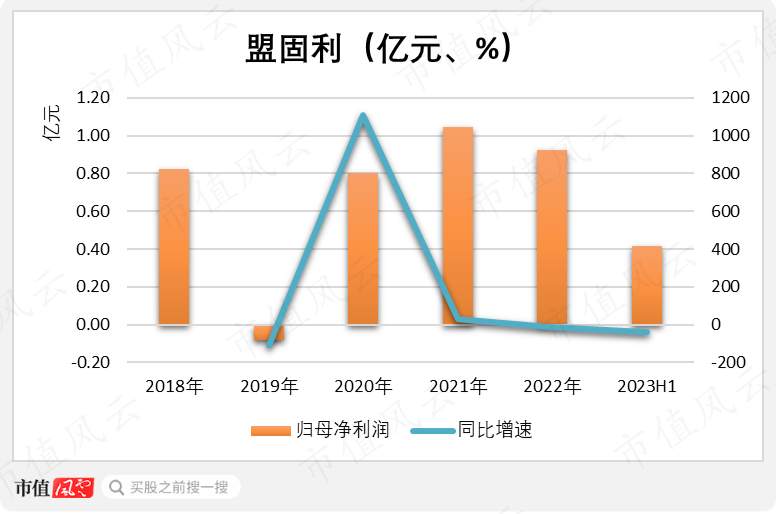

然而,即使忽略到2019年的亏损,盟固利的利润却基本原地不动,2022年的9232.86万元,对比2018年的8241.42万元,增长微乎其微,对比2021年则是增收不增利。

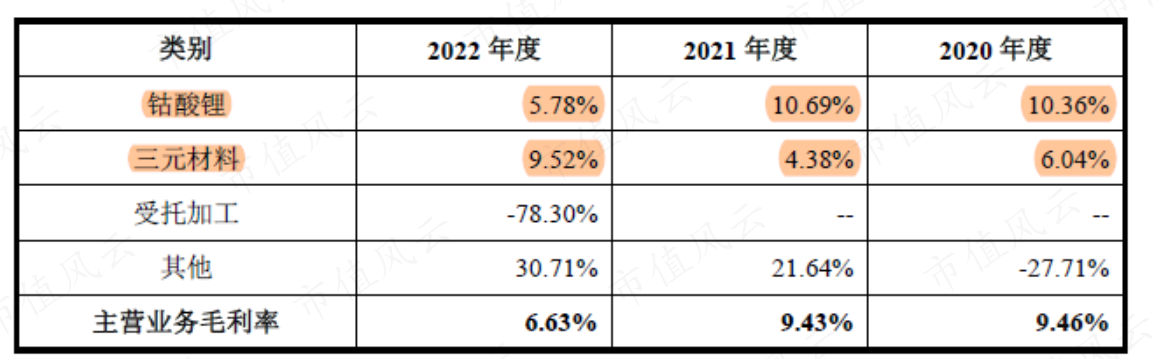

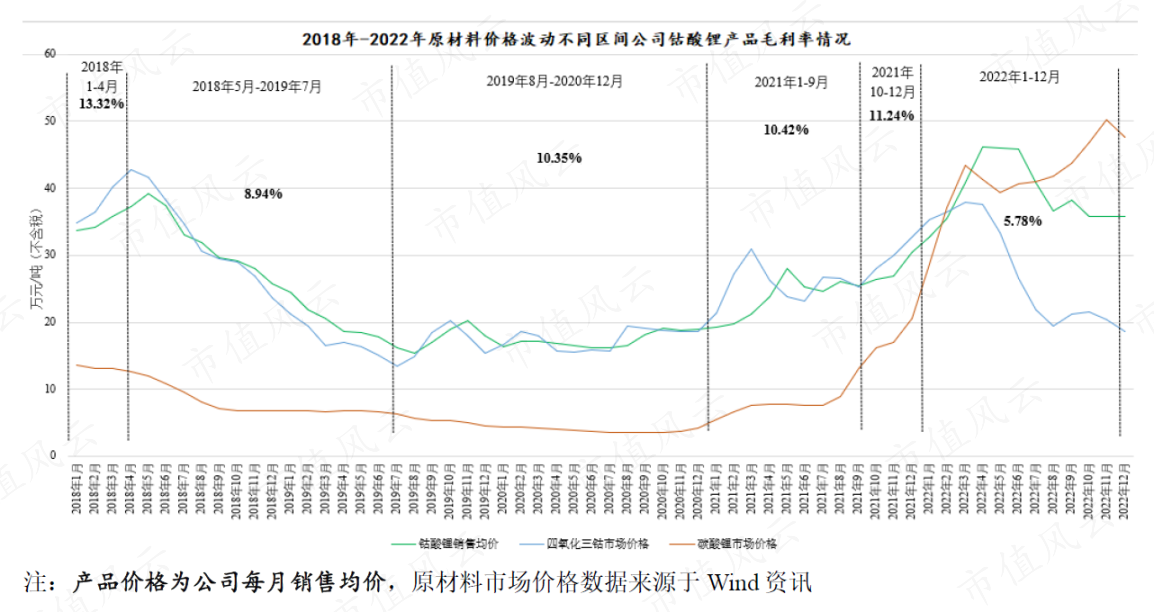

根据上市公司的解释,这主要是受毛利率下滑的影响。

就拿锂电池正极材料最高光的2022年来说。

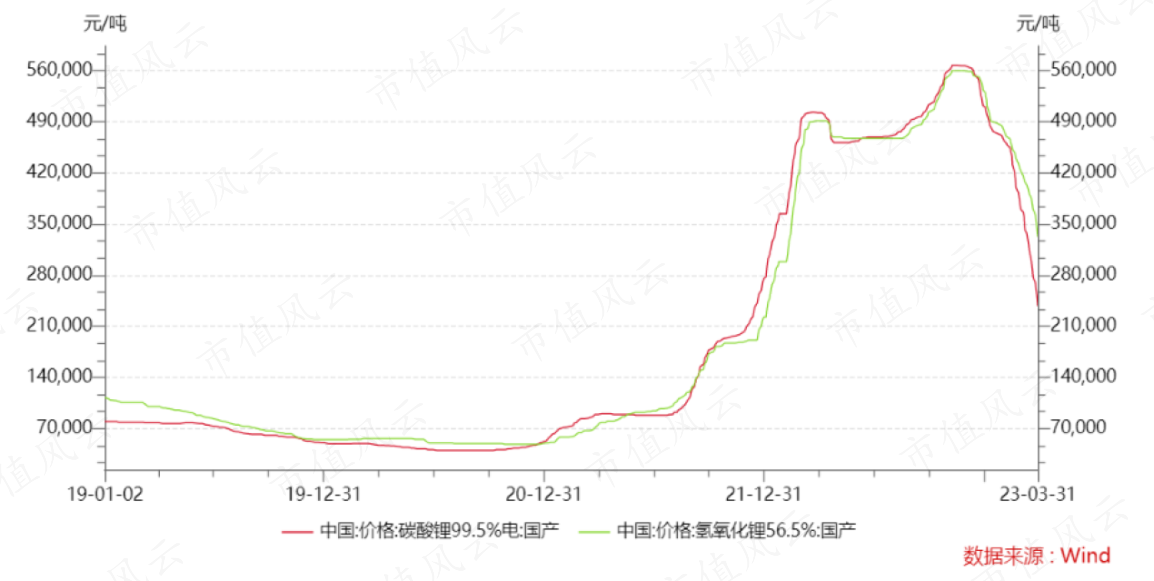

钴酸锂产品主要原材料为四氧化三钴、碳酸锂,三元材料产品主要原材料为三元前驱体(氢氧化镍钴锰)、碳酸锂(或氢氧化锂)。

随着原材料价格上涨,钴酸锂、三元材料的价格也跟着水涨船高,盟固利也受益于此,营收得以快速增长。

然而,在“主要原材料成本+加工价格”的定价模式下,盟固利收取的加工费基本稳定,从而导致毛利率下滑。

因此对于盟固利来说,要想利润有质的增长,只能从量上下功夫。

三、技术落后,产能过剩,却偏偏还要狮子大开口圈钱扩产能

然而增量对于盟固利来说,很难。

就钴酸锂来看,这个行业集中度高,第一的厦钨新能(688778.SH)分走了42%的市场份额,第二、第三的巴莫科技、杉杉能源分别占有14%、13%。

也因此,盟固利钴酸锂2022年20亿出头的收入规模,与厦钨新能的143亿比起来,差得远。

现实是,在这种成熟行业稳定的竞争格局下,盟固利很难做出更多的成绩。

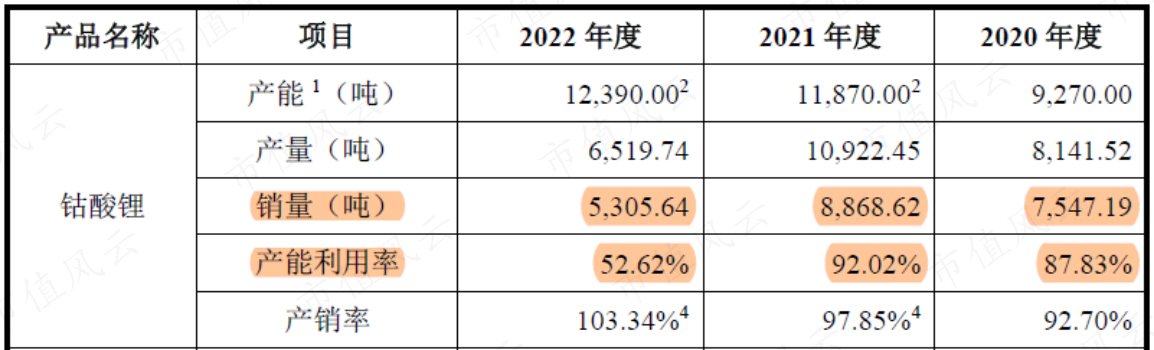

根据鑫椤资讯统计,2019-2022年度我国钴酸锂产量分别为5.91万吨、7.38万吨、9.17万吨及7.7万吨。

在整体增长不明显的背景下,2022年受下游传统领域的手机、笔记本及平板电脑出货量下降,钴酸锂产量同比明显下滑。

但盟固利钴酸锂销量下滑更为严重,2022年5305.64吨的销量,直接退步至2019年的水平。

而这期间,其钴酸锂产能却从9270吨扩大至12370吨,产能利用率从87.83%下滑至52.62%,新建的产能明显都闲置了。

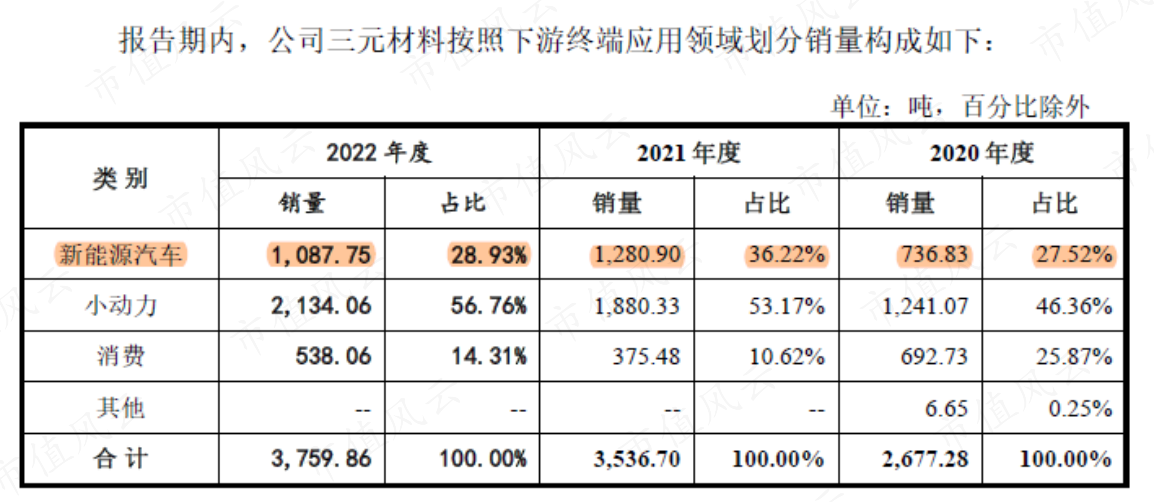

与钴酸锂不同,三元正极材料这个正在成长中的行业,市场空间快速增长,从2016年的5.4万吨扩大至2022年的64万吨。

而从盟固利三元材料的销量上,却几乎体会不出行业的发展壮大,2020年2677.28吨的销量,到2022年只增长至3759.86吨。

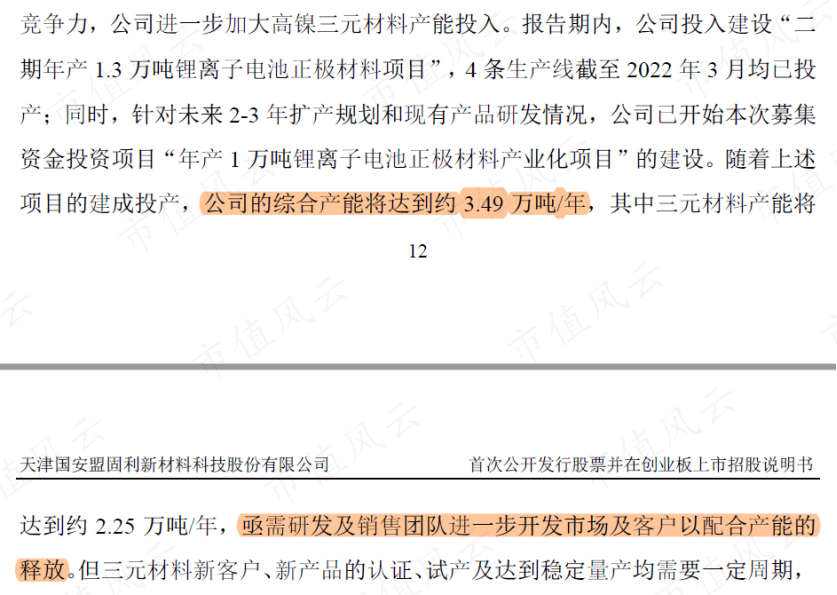

而同期,其产能可是从5640吨,扩大至11220吨,几乎翻倍。

有意思的是,即使其产能利用率不足50%,盟固利此次上市仍要募资7亿元,继续扩建1万吨三元正极材料产能。上述产线产能完全释放后,年产能将达到3.49万吨/年。

又根据招股书披露,盟固利现在还没有得到足够的订单,去消化这些产能,而是需要等待研发及销售团队进一步开发市场和客户,配合产能释放。

这种无计划的盲目募资扩产,不就是明摆着拿韭菜的钱不当钱吗?

四、用三成营收占比,去狂蹭新能源汽车

有人要问了,盟固利不都在动力电池领域,与亿纬锂能、力神、比亚迪等知名电池企业建立了稳固的合作关系,并已通过宁德时代的供应商认证了吗?未来也不是完全没有可能啊。

别急,继续往下看。

三元材料方面,公司于2014年开始大规模量产并进入动力电池企业供应链,陆续获得了比亚迪、亿纬锂能、力神等行业领先动力电池企业的认可,客户群体不断扩大。

这次,咱们就从主要的客户入手。

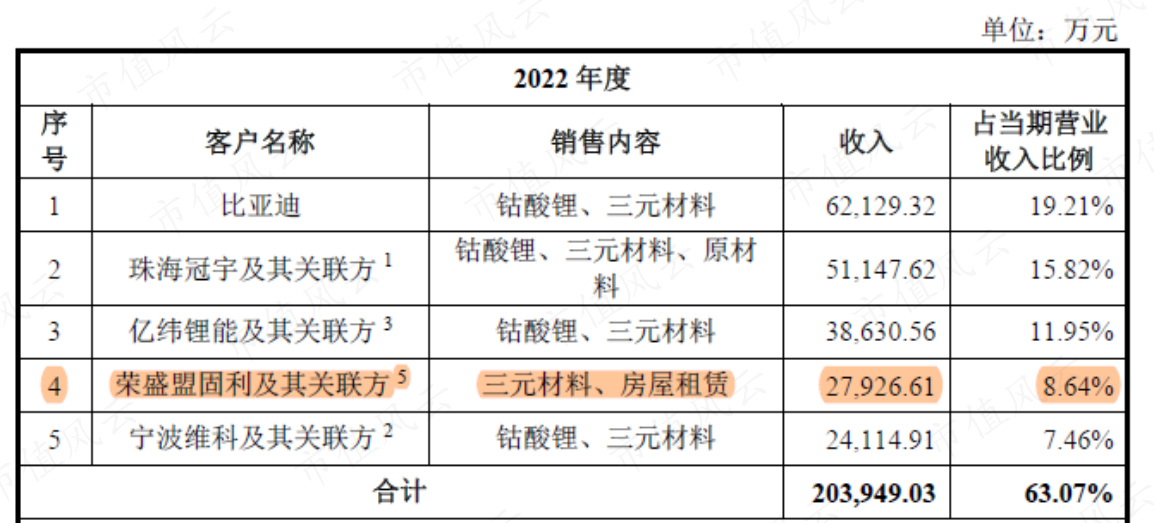

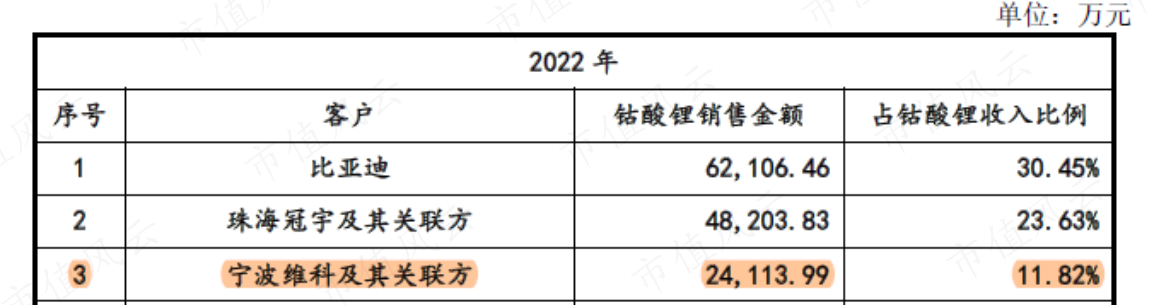

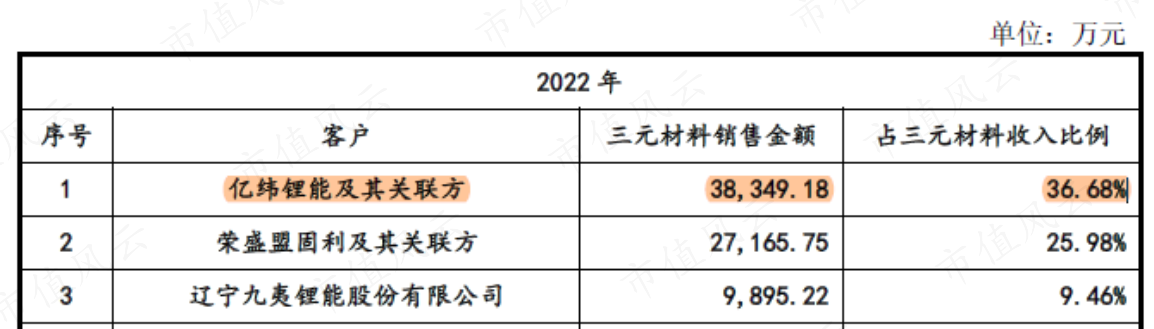

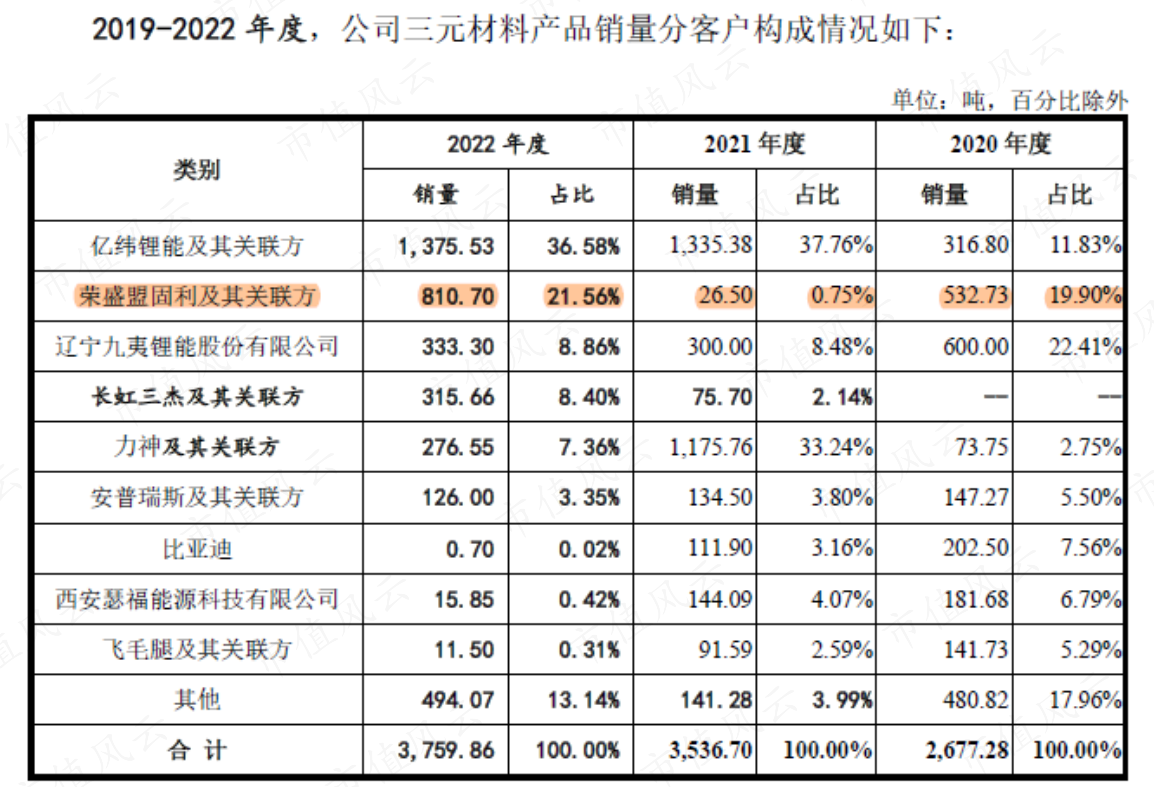

2022年的前五大客户,除了荣盛盟固利,比亚迪、珠海冠宇、亿纬锂能、宁波维科都是能叫得上名的,且合作内容均包含钴酸锂、三元材料。

荣盛盟固利先买个关子下文再讲,一一看其他四位。

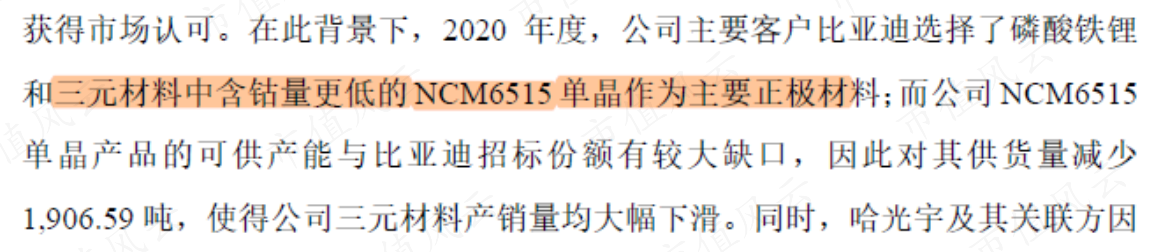

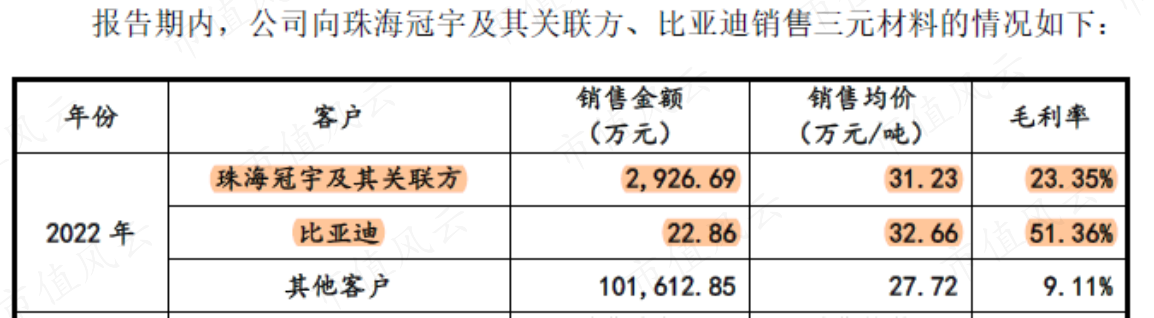

上表显示,盟固利向比亚迪的销售内容包括钴酸锂、三元材料,但其实主要是前者。

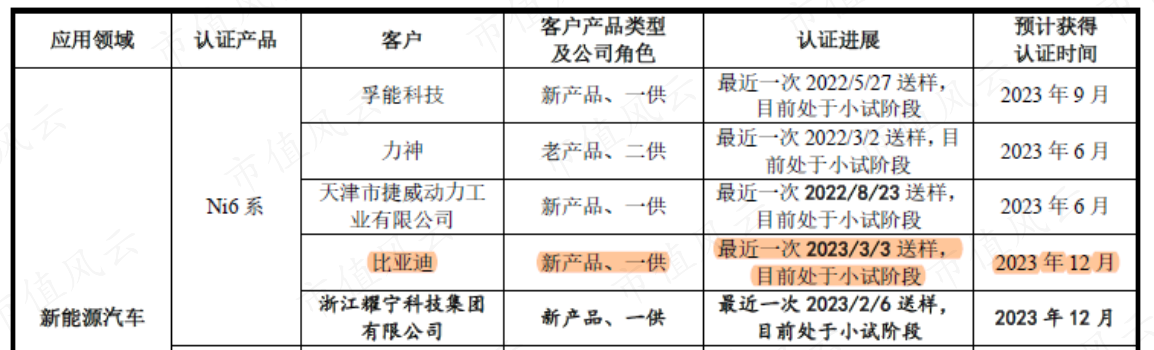

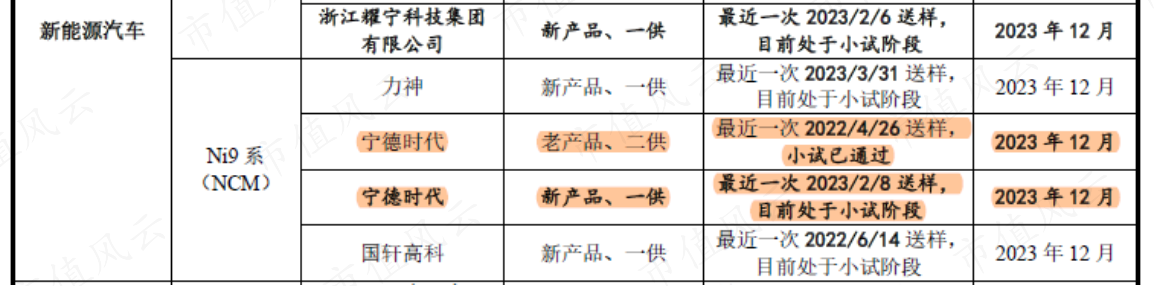

因为早在2020年,盟固利在三元材料上,已经因为产品转型而失去了比亚迪这位大客户。目前,其用于新能源汽车的Ni6系三元材料,仍处于比亚迪小试认证阶段,预计到2023年12月才能获得认证。

合作中断后,盟固利向比亚迪销售的三元材料也与日俱减,到2022年仅剩22万元,剩余的销售额6.21亿销售额,全部来自钴酸锂。

对于第二大客户珠海冠宇,合作也主要来自钴酸锂。向其销售的2926.69万元三元材料,是用于无人机项目,与新能源汽车无关。

最后的宁波维科,对比24,114.91万元的总销售额,以及24,113.99万元的钴酸锂销售额,也不难看出合作内容是什么。

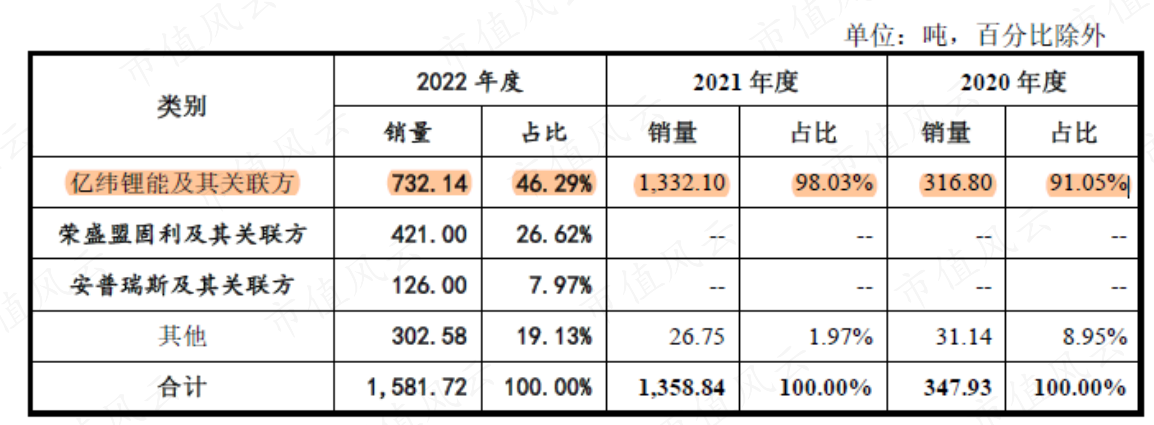

另外的亿纬锂能,是盟固利三元材料最大的客户,2022年向其销售了3.83亿元,共计1375.53吨。

其中有732.14吨,也就是超过一半的销量,来自Ni8系产品。

而盟固利已经量产的Ni8系产品,终端应用主要是电动工具和两轮车,在新能源汽车电池方面仍处于产品认证阶段,或者目前与新能源汽车无关。

最后的通过供应商认证的宁德时代,目前有Ni9系产品正处于小试认证阶段,预计2023年12月通过,更别说有什么实质的订单了。

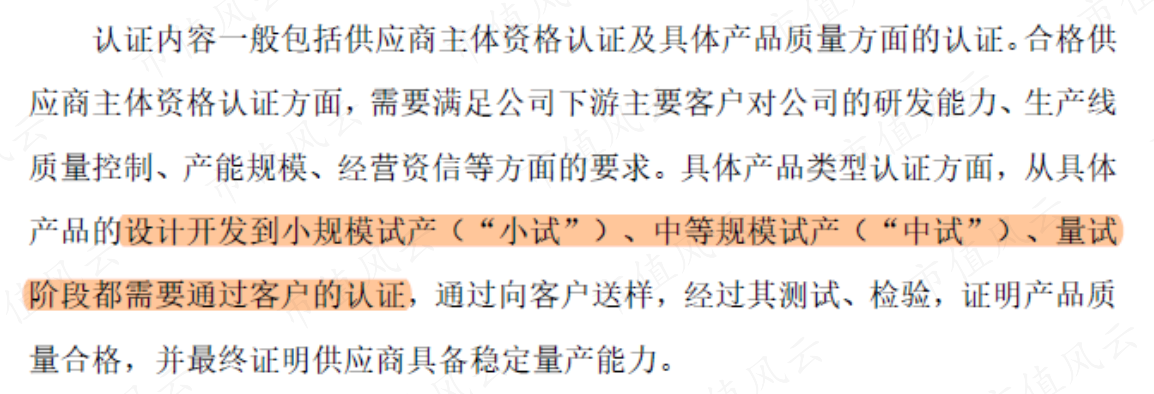

盟固利也在问询函回复中说,供应商产品质量方面的认证,在小试通过后,还有中试、量试,才能正式成为合格的供应商。

风云君想不明白,宁德时代这种情况到底算不算通过供应商认证?

盟固利这种前后矛盾的信息披露,到底算不算虚假信披?

抛开这个,连同前面提到的比亚迪,盟固利距离成为他们正式的供应商,仅仅走出了一小步,后面还有多少未知数和时间还未可知。

这就是所谓的稳定的合作关系?

即使不考虑这些未知数,盟固利等到那一天的时候,面对已经跑在前面的众多竞争者,还能吃到肉吗?

回头再看上面这些大客户贡献的收入,是不是发现与新能源汽车没有多大关系?

其实整个三元材料板块,去掉这些消费电子、电动工具、两轮车因素后,真正与新能源汽车有关的,只有不到三成。

五、深埋在关联交易里的定时炸弹

风云君发现,这可怜的三成里面,还竟然还有水分。

是否还记得上文提到的荣盛盟固利?是上市公司的第四大客户,三元材料板块第二大客户,也是盟固利2022年三元材料销售增量的最大贡献者。

从名字也能看出这两家公司的关系。他们都带有“盟固利”三字,取自于与锂电池密切相关的三个化学元素锰、钴、锂。

盟固利的控股子公司北京盟固利原名“中信国安盟固利电源技术有限公司”,由中信国安总公司与自然人其鲁于2000年出资设立。

2015年,盟固利前身华夏泓源收购了北京盟固利之后,更名为现在的名字“天津国安盟固利新材料科技有限公司”,后在2017年被亨通集团收购,实控人变为现在的崔根良,崔巍。

而荣盛盟固利的前身为“中信国安盟固利动力科技有限公司”,由北京盟固利与中信国安集团公司在2002年成立,2018年被荣盛控股收购后更名“荣盛盟固利新能源科技有限公司”。

也就是说,他们原本属于一家。

盟固利持股6.36%的大股东卢春泉(连同一致行动人共青城普润在内),在荣盛盟固利担任董事。

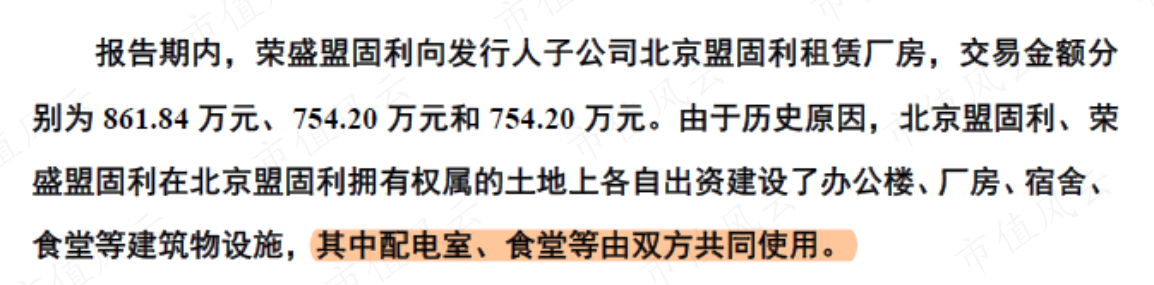

荣盛盟固利、北京盟固利的办公楼、厂房、宿舍、食堂等都在一处,甚至共用配电室、食堂,荣盛盟固利一直向北京盟固利租赁厂房。

双方还合作开发“功率能量兼顾PHEV电池技术”。

总之,虽然他们目前各为其主,但仍然关系匪浅。

作为关联方,作为三元材料最重要的增量贡献者,荣盛盟固利却算不上一位优质客户。

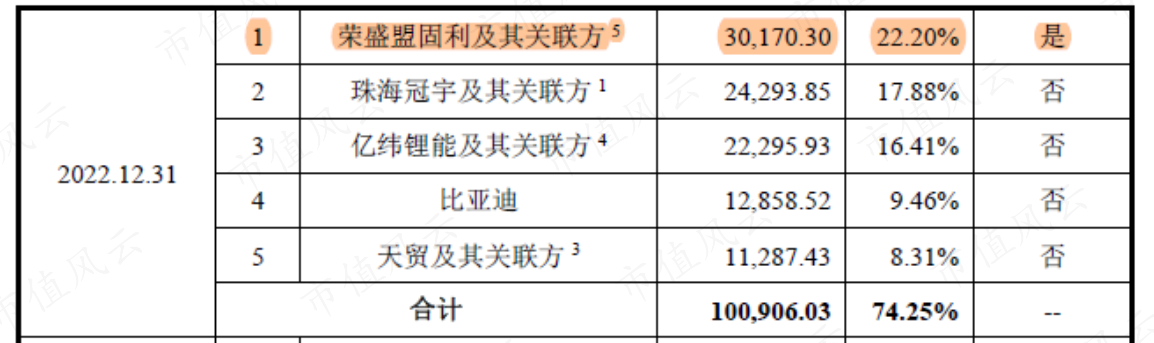

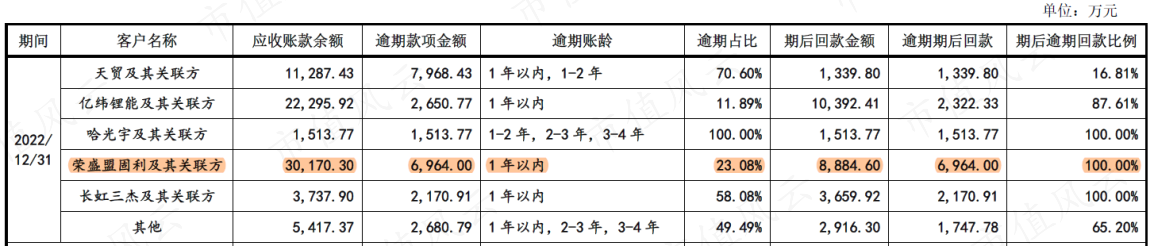

截至2022年末,荣盛盟固利是盟固利的应收账款第一大客户,余额3.01亿元。考虑到增值税因素,当年其贡献的2.79亿元销售收入,基本没有回款。

并且在期末,还有将近7000多万元存在逾期。

2023年6月17日,荣盛发展(002164.SZ)公告称,计划通过发行股份购买资产,并购荣盛盟固利。

根据公告,荣盛盟固利主要产品为电芯、模组、电池包及储能电池系统,与盟固利属于上下游关系。

2021-2022年,荣盛盟固利持续亏损,合计近10亿。

且从营业收入、营业成本明细来看,明显是在亏钱卖货。

而截至2022年末,荣盛盟固利的账面资金只有4292万,同时还有4700万的短期借款,现金流显然也不乐观。

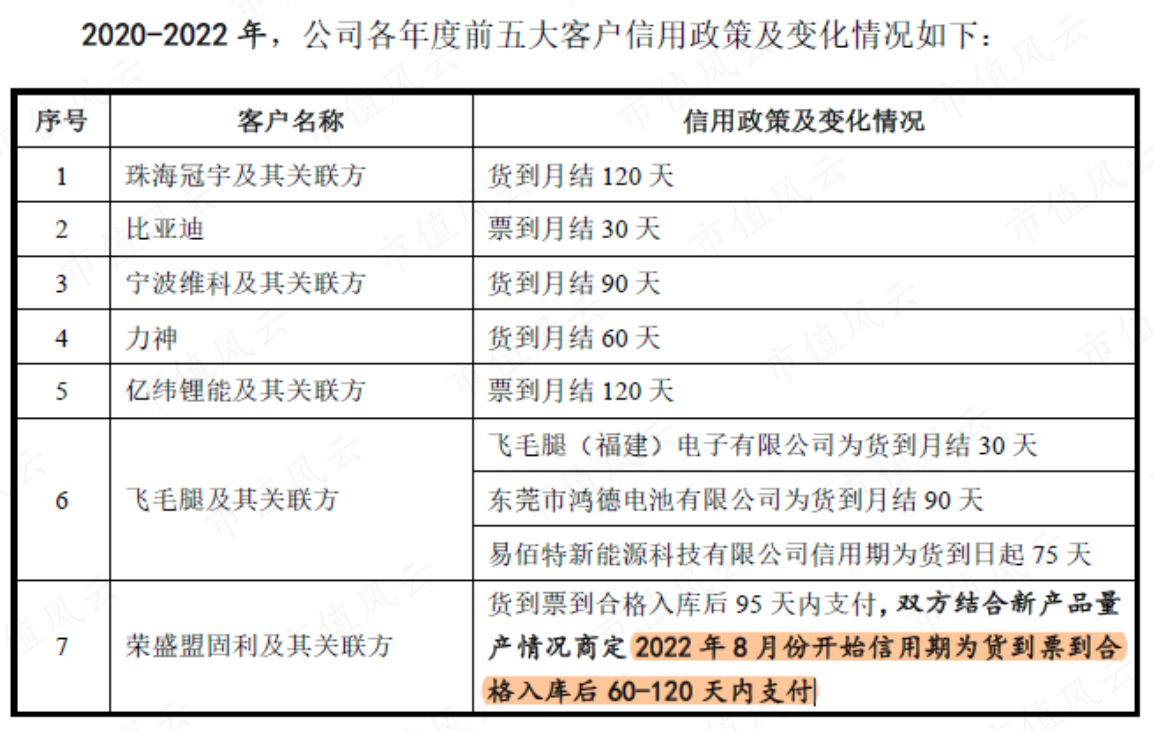

面对这样的客户,盟固利竟然在2022年变更对其的信用政策,从95天内付款,放宽至60-120天内付款。放在主要客户中,信用政策也算得上最宽松的。

一边正在亡命保壳、急于注入新资产新业绩的荣盛发展,一边是正处于IPO关键期也执着于业绩增长的盟固利,放宽信用政策这件事也就不难理解了。

总结

作为在钴酸锂这个成熟领域没什么前景,在三元正极材料领域起个大早赶个顽晚集的盟固利,被推上台上演的这一出闹剧,显然就是纯粹的炒作了。

不管这件事的初衷如何,只要有利可图,就不会是最后一例。