作者:李东耳

由温鹏程及温氏家族创办的温氏股份是我国生猪养殖业中的头部企业之一。随着三农环保成为碳中和大目标下的一个重要小目标,温氏家族旗下的另一家环保企业筠诚和瑞也已经开始了上市之路。

但自2022年6月递交招股书以来,筠诚和瑞更新了5版招股书,将于9月7日上会。

这到底是什么原因呢?

收购来的子公司多次被起诉

筠诚和瑞是一家三农环保领域的整体解决方案提供商,主营业务包括各类括环保工程、环保装备研发与制造、环保项目运营以及有机肥生产与销售。从业绩上看,筠诚和瑞虽然拥有温氏股份这样的行业龙头客户,但筠诚和瑞的业绩并不稳定,且在2022年出现了营收和净利润同时下滑的情况。

从招股书中不难发现,筠诚和瑞虽然是一家年收入10亿元左右的企业,但对于温氏股份等关联方的依赖仍然比较大,收购来的重要子公司也令筠诚和瑞近年来的业绩产生了较大的波动,一度亏损近亿元。近年来的温氏股份因行业周期陷入业绩困局,筠诚和瑞也因关联交易的减少而出现营收下滑的情况。

招股书显示,2020年到2022年,筠诚和瑞实现营收分别为10.31亿元、11.05亿元、9.58亿元,2022年营收同比降13.41%;实现净利润分别为-9449.47万元、9883.72万元、7941.94万元,2022年净利润同比降19.52%。

环保工程和环保装备是筠诚和瑞的主要营收来源,2022年,环保工程和环保装备的营收占比分别为68.66%、18.54%。

对于2022年营收、净利润下滑的原因,筠诚和瑞表示,是由于畜牧养殖业和生物质能开发行业客户投资节奏放缓,部分地区生产经营活动受限,影响部分工程项目延迟开展等。

除此之外,商誉减值也是影响筠诚和瑞净利润的一个重要因素。2020—2022年,筠诚和瑞的商誉减值损失分别为11050.19万元、849.99万元、416.39万元,商誉减值正是筠诚和瑞2020年大幅亏损的原因。

2020年,筠诚和瑞会出现如此大量的商誉减值损失的原因是收购的北京盈和瑞出问题了。北京盈和瑞主要负责资源化利用环保工程、环保装备等业务,根据招股书,2020—2022年,北京盈和瑞实现营收分别为4.00亿元、4.58亿元、3.74亿元,收入占比均超过三分之一;实现净利润分别为932.42万元、899.19万元、1331.17万元。北京盈和瑞作为筠诚和瑞的重要子公司,按2022年营收计算,北京盈和瑞的收入规模仅次于负责污水、固废、废气处理等环境工程业务的益康生科技。

和营收占比相比,北京盈和瑞的净利润占比却很低,除了业务本身的原因外,还可能与陷入多起诉讼有关。

招股书显示,2021年末筠诚和瑞其他应付款较2020年末增加的主要原因,是北京盈和瑞与中国人民解放军32319部队的追偿权纠纷案形成的赔偿款524.45万元;2021年末的未决诉讼金额为833.28万元,主要是由于北京盈和瑞因建设工程施工合同纠纷被常州华创航空科技有限公司起诉,一审被判决返还工程款并赔偿损失共计833.27万元,于2021年确认预计负债,2022年9月26日双方达成执行和解协议,北京盈和瑞于2022年9月28日支付;2022年末的未决诉讼金额为210.20万元,主要是北京盈和瑞与常春、山西亿承建设工程有限公司一并因建设工程施工合同纠纷被起诉。

虽然北京盈和瑞在2021—2022年经营状况良好,没有再产生如此大的商誉减值,净利润率也有所提升,但筠诚和瑞表示,若未来北京盈和瑞因宏观经济形势严峻导致客户建设新项目需求下降、利好政策无法如期实施、大型项目未能顺利验收结算等因素,可能导致北京盈和瑞营业收入和净利润无法达到预期并出现减值迹象,该公司或将继续面临商誉减值从而导致净利润下降的风险。

好在2023年上半年,筠诚和瑞出现了订单增加的情况,这令其业绩有所恢复。2023年第一季度,筠诚和瑞实现营收1.66亿元,同比增18.52%;实现净利润533.36万元,同比扭亏。筠诚和瑞上半年预计实现营收4.50亿-5.00亿元,同比增13.15%-25.72%;预计实现净利润3050.00万-4050.00万元,同比增19.34%-58.47%。

业务高度依赖温氏股份

筠诚和瑞与养猪大厂温氏股份有着千丝万缕的联系。

早在2014年,温氏股份实控人温鹏程控股的筠诚控股出资成立了筠诚和瑞,筠诚和瑞当前的7位实控人均是温氏家族成员,同时也是温氏股份的11位实控人中的7位。

正是由于这样的关系,以三农环保为主营业务的筠诚和瑞从以养殖业为主营业务的温氏股份获得不少业务。

虽然筠诚和瑞已经通过不断扩大业务和服务范围提高了独立性,但直到2022年,筠诚和瑞对温氏股份的依赖依旧较高。

2020—2022年,筠诚和瑞前五大客户主营业务收入总额占当期主营业务收入的比例分别为56.85%、54.05%和 42.48%,其中向温氏股份和筠诚控股销售形成的主营业务收入占主营业务收入的比例分别为38.78%、29.20%、23.89%。深交所对筠诚和瑞的问询函显示,2019年,筠诚和瑞向温氏股份和筠诚控股销售形成的主营业务收入占主营业务收入的比例为60.27%。

在大量营收来自温氏股份和筠诚控股外,筠诚和瑞的采购受温氏股份和筠诚控股的影响也比较大。

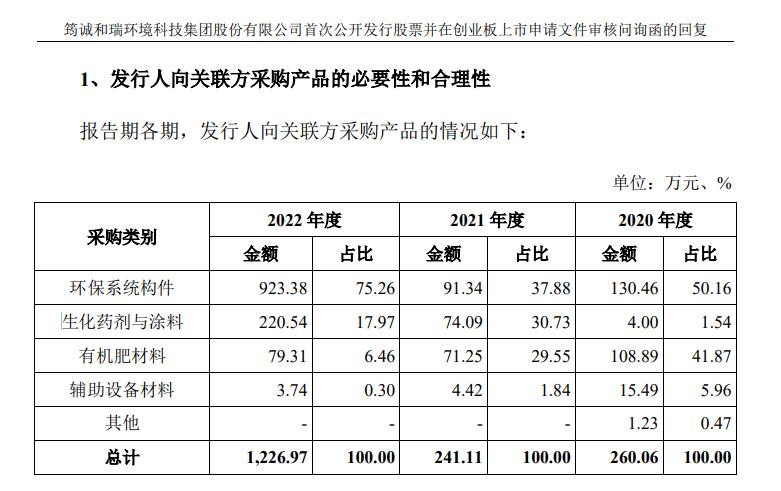

筠诚和瑞除了承接温氏股份的项目,提供相关产品外,每年还要向温氏股份采购环保系统构件、生化药剂与涂料、有机肥材料、辅助设备材料。

2020—2022年,筠诚和瑞的关联采购金额分别为260.06万元、241.11万元、1226.97万元,筠诚和瑞向温氏股份等关联方的采购金额在2022年大幅增加,2022年筠诚和瑞向第五大供应商的采购金额也才976.84万元。

来源:筠诚和瑞回复深交所问询函

筠诚和瑞关联采购增长的主要原因,则是环保系统构件和生化药剂与涂料采购量的增长。深交所曾对筠诚和瑞关联采购的情况做出问询,对此,筠诚和瑞表示,环高系统构件采购量增长的主要原因是空气治理业务需采购风机、一体化钢架构平台等环保系统构件,2022年该类业务有所增长;生化药剂与涂料采购量增长的主要原因是,为关联方客户提供运营项目服务时,客户有少量此前已采购的药剂未使用完毕,从经济效益角度考虑,发行人向客户进行采购,2022年承接新的运营项目数量较多,公司在交接时向客户采购了运营点未使用完毕的药剂。

筠诚和瑞对温氏股份的依赖较大有一定的行业因素。温氏股份是国内的龙头养殖企业,2022年销售肉猪1790.86万头,约占全国生猪出栏量的3%,位居全国上市猪企第二,同时温氏股份还有不少其他养殖相关的业务,本身存在不小的农业环保产品和工程的需求量,因此两家企业的关系使其更容易获得温氏股份的订单。

但养殖业又是一个市场较为分散的行业,具有“小企业,大市场”的特点,以生猪养殖业为例,前瞻产业研究院的数据显示,国内13家生猪养殖上市公司的市场份额虽然在迅速提升,但截至2021年也只有14.6%。下游行业如此分散的情况下,筠诚和瑞当前仍有大量市场等待挖掘。

控股股东接手温氏股份亏损乳业项目

从筠诚和瑞的发展历程看,筠诚和瑞不仅在业务上对温氏股份较为依赖,还曾是温氏股份的参股公司。2019年,温氏股份的子公司温氏产投参与了筠诚和瑞前身筠诚生物的第三轮增资后,正式成为其第二大股东。2022年,由于温氏股份内部管理框架调整,温氏股份将温氏产投持有的筠诚和瑞股份全部转让给了另一家子公司温氏投资,但仍为第二大股东。截至发布招股书时,温氏投资仍是筠诚和瑞第二大股东,持股比例8.62%。

不过,温氏股份近年来的情况也不太好,受猪鸡养殖行业周期影响,温氏股份近年来的业绩波动也很大,2020—2022年及2023年第一季度,温氏股份实现净利润分别为74.26亿元、-135.48亿元、56.41亿元、-27.49亿元。

虽然温氏股份仍在不断进行投资扩大规模,每年也会形成不少环保订单,但不可否认的是,来自温氏股份等关联方营收占比减少的一个原因是,相关营收金额也在减少。2020—2022年,相关关联交易的金额分别为3.90亿元、3.20亿元、2.18亿元。

与此同时,温氏股份的现金流也在承压,2023年第一季度,温氏股份经营活动产生的现金流净流出5.38亿元。

为了聚焦核心业务,5月25日,温氏股份发布公告称,拟将控股子公司温氏乳业35%的股权以4.38亿元转让给筠诚控股,即筠诚和瑞的控股股东。

值得注意的是,除了4.38亿元现金外,本次交易完成后,温氏股份持有温氏乳业的股权比例由64.57%减少至29.57%,不再纳入温氏股份的财务报表中。根据相关公告,仅2023年第一季度,温氏乳业就亏损2234.17万元。

除了让温氏股份的财务压力更小之外,温氏家族是否计划通过此次资本运作重启温氏乳业的上市计划也是不少人关注的问题。早在2020年,温氏股份就已经宣布拟将温氏乳业分拆上市,但该计划暂时搁浅。若温氏家族确有相关计划,加上当前正在IPO的筠诚和瑞,温氏股份或将因持有两家公司的股份而获得融资收益。