来源:面包财经

近期,贵阳银行发布了第三季度业绩说明会。

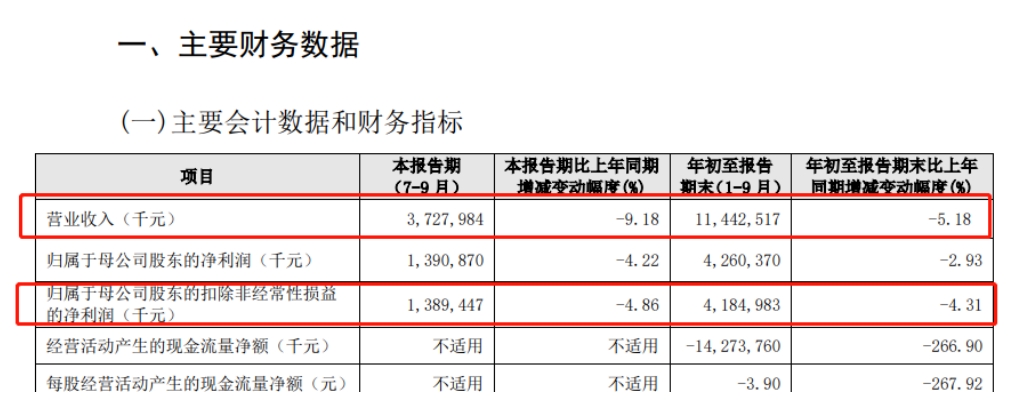

三季报显示,贵阳银行前三季度及前三季度营收及利润均在下降,其中,第三季度该行营收下降9.18%,归母净利润下降4.22%。

资产质量方面,该行的不良贷款余额及不良率较上年末均在增长。与上市城商行相比,截至9月末,该行的不良率高于上市城商行中位数0.46个百分点。

前三季度营收、利润同比下降

三季报显示,2023年前三个季度贵阳银行实现营业收入114.43亿元,同比下降5.18%;实现归母净利润42.6亿元,同比下降2.93%。、

第三季度,贵阳银行同样出现营利双降的情况。数据显示,2023年第三季度,该行实现营收37.27亿元,同比下降9.18%;实现归母净利润13.9亿元,同比下降4.22%。

面包财经研究发现,贵阳银行前三季度的营收下降主要和该行的利息净收入及非息收入均下降有关。数据显示,2023前三季度,该行实现利息净收入102.75亿元,同比下降3.72%;实现非息收入11.68亿元,同比下降16.4%。

不良率偏高,位居上市城商行前三

资产方面,截至9月末,该行资产总额6706.5亿元,较年初增长3.82%。贷款总额3185.22亿元,较年初增长11.65%。存款总额3938.63亿元,较年初增长2.67%。

贷款增长的同时,贵阳银行的不良贷款及不良率均在增长。

数据显示,截至2023年9月末,贵阳银行五级分类不良贷款余额合计为51.57亿元,较上年末增加10.13亿元,增幅约为24.5%;不良贷款率为1.62%,较年初上升0.17个百分点,较二季度末增长0.15个百分点。

值得关注的是,和上市城商行对比,该行的不良率偏高。数据显示,截至9月末,贵阳银行的不良率高于上市城商行中位数0.46个百分点。

对于不良率抬升,贵阳银行称主要原因系个别区域性房地产业客户风险暴露,不良贷款率阶段性上升。

截至2023年6月末,贵阳银行的房地产行业贷款余额为309.35亿元,较上年末增长21.67%;占贷款总额的比例为9.9%,较上年末增加1个百分点。房地产业的不良率为2.2%。