作者:王一言

11月3日,云南白药(008538.SZ)发布公告称,中国人寿再次增资110亿元,本次增资完成后,中国人寿(601628.SH)持有的云南国有投资公司股权比例将由24.79%增至42.5%,云南省投资控股集团有限公司的持股比例由75.21%降至57.44%。消息发布后,中国人寿在随后两个交易日股价两连涨,分别上涨0.65%和2.29%,算是中国人寿不太让市场满意的三季报发布后的一大利好。

第三季度净利润下跌99%

10月27日,中国人寿发布三季报,财报显示,2023年前三季度,中国人寿总营收7093亿元,同比增长1.19%;归属于母公司的净利润162.09亿元,同比下降47.8%。其中保费收入5787.99亿元,同比增长4.5%。

但从单季度上看,第三季度中国人寿整体业绩下滑严重,净利润仅为0.53亿元,而2022年同期净利润则为56.69亿元,同比下滑99.07%,这也是中国人寿连续4年第三季度净利润大幅下滑,此前3年的第三季度,其净利润下滑幅度分别为17.71%、54.50%和24.17%。近9个季度除了2023年第一季度净利润增长了18.04之外,其余8个季度净利润均为负增长,其中2023年第二季度的净利润更是下滑了116.94%。

从完整财年来看,2022年中国人寿总营收8261亿元,同比下滑3.78%;归母净利润320.8亿元,同比下滑36.8%。近3年中国人寿业绩表现较为“挣扎”,营收增幅分别为10.72%、4.06%和-3.78%,净利润增幅分别是-13.78%、1.01%和-36.8%。净利润由2020年的502.6亿元下滑至320.8亿元,中国人寿的赚钱能力下滑明显。

对于净利润的大幅下降,中国人寿表示,2023年第三季度,主要受权益市场持续低位运行影响,投资收益同比下降。国内债券利率低位波动,中枢进一步下行,固定收益类资产配置压力持续;股票市场延续低位震荡,公开市场权益品种收益压力进一步加大。

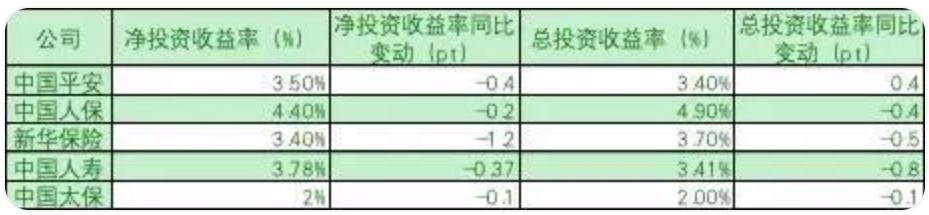

业内人士分析指出,中国人寿业绩下降的主要原因是受权益市场持续低位运行的影响,投资收益同比下降。2023年前三季度,中国人寿实现总投资收益1099.97亿元,总投资收益率为2.81%;净投资收益为1483.40亿元,净投资收益率为3.81%。在2023年中报中,中国人寿投资收益为971.73亿元,同比下滑9.75%。根据此前2年的中报,中国人寿的投资收益分别为1272.16亿元和1076.75亿元,整体投资收益逐年下滑,2023年上半年投资收益几乎和2020年同期的977.59亿元持平。

中国人寿在上半年总投资收益率下滑0.8个百分点。

需要指出的是,险企遇冷并不是中国人寿一家,多家保险公司在三季度的表现均不尽如人意,中国平安、中国人保、中国太保、新华保险前三季度实现净利润分别为875.75亿元、205.03亿元、231.49亿元、95.42亿元,同比降幅分别为15.5%、24.4%、15.5%。中国人寿净利润降幅最大,达36.0%,中国平安降幅最低为5.6%。

净利率新低

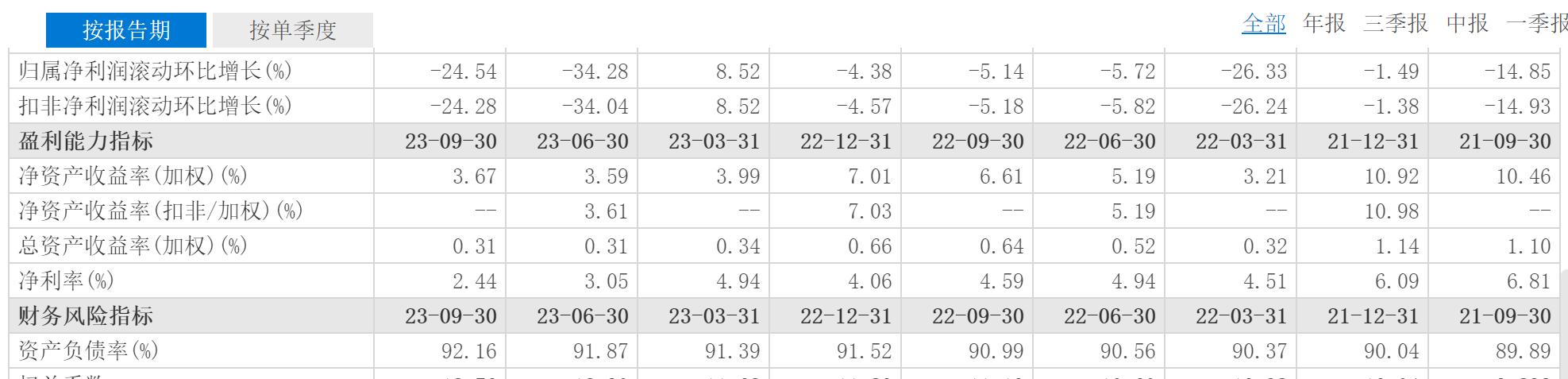

中国人寿净利润的大幅下滑根源在于净利率的下滑。2023年前三季度中国人寿的净利率为2.44%,2022年同期净利率为4.59%,同比下滑了2.15个百分点。2023年上半年两个季度,中国人寿的净利率分别为4.94%和-0.72%,第二季度已经降为负值,第三季度有所回升,但0.27%的净利率也是仅次于负值的新低。此前3年中国人寿的净利率为分别为6.23%、6.09%和4.06%,从完整财年和2023年三个季度净利率的变动可以发现,中国人寿净利率整体呈下滑趋势。

中国人寿净利率的下滑,也直接体现在中报上,2023年上半年中国人寿实现净利润161.6亿元,同比下降-36.28%。值得注意的是,2023年第一季度中国人寿归母净利润已达到178.9亿元,同比增长18.04%。上半年的净利润不如一季度的净利润高,说明第二季度中国人寿净亏。

纵观保险行业,净利率下滑已是行业普遍现象,无论是中国人寿还是新华保险和中国平安,近3年以及近三季度净利率均出现不同程度的下滑。

值得注意的是,中国人寿在净利率大幅下滑之际,资产负债率创下历史新高,2023年三季度中国人寿资产负债率为92.16%,相比2022年同期的90.99%提升1.27个百分点。这一负债率也是中国人寿历年资产负债率新高,同期新华保险的资产负债率为92.06%。中国人寿近3年资产负债率分别为89.25%、90.04%和91.52%,呈上升趋势。

保险公司资产负债率偏高是行业事实,有投资者认为保险行业短线压力增大,政策调整概率增大,是否会对保险行业划定“三大红线”,已引发很多投资者的关注。

保费收入创新高

保费收入是保险公司的主要营收构成,从保费收入来看,前五大险企前三季度共计实现保费收入2.25万亿元,同比增长约6.27%,只是增速较前7月和前8月有下滑态势。前三季度中国人寿保费总收入为5787.99亿元,比2022年同期的5541.05亿元增长4.5%,高于1.19%的营收增幅,保费收入占总营收的82%。其中新单保费达1966.56亿元,同比增长14.8%,占同期总保费的34%。其中首年期交保费为1059.82亿元,同比增长16.0%,保费收入、新单保费、首年期交保费规模与增速均创近3年历史同期新高。但中国平安的首年保费达1447.64亿元,同比增长44.8%,增速领先中国人寿。

从中国人寿第三季度的业务结构可以发现,在新单保费快速增长的同时,其业务结构呈向好优化趋势。尤其是和上半年相比,变好趋势明显。中国人寿在上半年业务构成中具体到每一项都出现下滑,利润总额为111.52亿元,同比下降55.3%。具体来看细分为寿险业务、健康险业务、意外险业务和其他业务,其中寿险业务利润为75.75亿元,健康险业务利润为18.96亿元,意外险业务利润为1.66亿元,其他业务利润为15.15亿元,同比分别下降51.8%、67.4%、90.4%、9.8%。

三季度中国人寿十年期及以上首年期交保费为446.39亿元,同比增长15.4%,占首年期交保费的42.12%,相比2023年上半年的39.99%提升了2.13个百分点。第三季度中国人寿新业务价值增长迅速,同比增长达14%。

续期保费为险企的重要指标之一,中国人寿第三季度续期保费为3821.43亿元,保持稳定。短期险保费为693.19亿元,同比增长3.4%。但中国人寿需要注意的是退保率同比出现0.14个百分点的提升,0.88%的退保率低于新华保险的1.5%和中国平安的2.07%(2022年年报数据)。但中国人寿的退保率呈提升趋势同样需要注意。2023年一季度中国人寿的退保率为0.40%,第二季度为0.65%,0.88%的退保率在行业为低位,却不能忽视退保率提升的问题。2023年上半年中国人寿退保金额达274.81亿元,同比提升了43.77%。

渠道转型成为险企普遍做法,目前成效渐显。中国人寿三季度个险销售人力为66.0万人,同比下降8.3%,比2022年底小幅净减少0.8万人,2023年上半年该数据为66.1万人,再次减少0.1万人,但中国平安个险代理人数降幅更大,个险代理人数量为36.0万人,同比下降26.3%,较年初净减少8.5万人。人数减少后人均产出均有不同提升,中国人寿月人均首年期交保费同比提升28.6%,中国平安人均新业务价值同比增长94.4%。

友邦保险销售经理高培表示,目前各保险公司代理人数普遍下降,人均产能大幅提升,队伍结构持续改善,存量激活和常态优募取得显著成效,供给效率改善,有益于行业良性发展。

高层大换血 中国人寿新领导班子能否烧出“三把火”?

中国人寿的高层大换血引发投资者关注。2023年8月1日下午,中国人寿宣布利明光任中国人寿党委书记。8月4日,中国人寿又连发两则公告,涉及3名董事、5名高管的职位变动,总裁赵鹏辞职,利明光担任总裁。2023年11月10 日,利明光的总裁任职资格获批。

公开资料显示,现年54岁的利明光获得上海交通大学学士学位、中央财经大学硕士学位,清华大学EMBA,拥有中国精算师(FCAA)和英国精算师(FIA)资格,此前任国寿集团党委委员,国寿股份副总裁、总精算师。利明光任职中国人寿总裁后提名两位总裁助理赵国栋和白凯升任副总裁。因工作调整,利明光也不再担任中国人寿总精算师职务。侯晋接替利明光总精算师一职,国内第一大寿险公司班子迅速调整完成。

调整后的中国人寿领导班子明显年轻化,其中侯晋是位“80后”女将,她出生于1980年1月,毕业于西南财经大学、南开大学,拥有经济学硕士学位,系北美精算师。自2019年12月起担任中国人寿精算部副总经理,这也是中国人寿十多年来再次调整总精算师一职。侯晋的上位,意味着中国人寿总精进入80后一代。

另外两位新任命副总裁,白凯现年49岁,赵国栋56岁,加上利明光和侯晋,中国人寿高层平均年龄大幅下降,呈年轻化趋势,上任董事长王滨接手中国人寿时已经年满60岁,54岁的利明光和其相比明显更具备年龄优势。同期中国平安董事长马明哲为68岁,新华保险董事长杨玉成为52岁,中国人保董事长王廷科为59岁。

利明光担任中国人寿总精算师已长达12年。在利明光担任中国人寿总精算师期间,先后经历过万峰、林岱仁、苏恒轩、赵鹏等4任总裁,可谓是“流水的总裁,铁打的总精算师”。在整个保险业里,在一家公司任职这么久的总精算师并不多见,整个保险行业很难找出比利明光更了解中国人寿的“老人”。在此期间,利明光参与和推动了很多重要的行业规章制度的建设,拥有巨大的行业影响力,其主政中国人寿也是众望所归。

专业化、年轻化成为当下中国人寿高管画像的重要趋势。在保险行业改革转型进入深水区之际,更多的“年轻”“专业”力量涌现有助于企业更加了解和接近年轻人,这股力量也有望带领中国人寿扭转近年的尴尬现状。“新官上任三把火”,有“精算一哥”之称的利明光履新后,能否率领年轻化团队解决净利润不断下滑等问题,IPO参考将持续关注。