来源:柒财经

11月17日,长久数科在更名后再次向港交所递交招股书。此前,该公司曾于5月16日递表。本次提交招股书的企业名称为“长久股份有限公司”。10月,长久数科已获中国证监会境外发行上市备案通知书。

虽然在母公司长久集团的支持下,长久数科已成长为中国汽车流通领域最大的质押车辆监控服务提供商,但从招股书看,该公司仍然存在着净利润不稳、新业务过度依赖母公司支持,以及多项服务主要由分包商来承接影响了营收等问题。01

增收不增利

天眼查APP显示,长久数科成立于2019年,其孵化自长久集团的风险管理业务。目前,从业务结构上看,其主要提供质押车辆监控服务和汽车经销商运营管理服务。具体就是为购买汽车的汽车经销商提供有质押融资的金融机构,以及为从事质押车业务的汽车经销商提供质押车辆监控服务。

截至2023年6月30日,长久数科向18家商业银行(包括六大国有商业银行及12家股份制商业银行)的约200家分行,27家汽车金融公司,及11152家汽车经销商提供质押车辆监控服务。

根据灼识咨询的资料,按2022年的收入(市场份额为47.9%)及按截至2022年12月31日的汽车经销商用户数目计算,长久数科是中国汽车流通领域最大的质押车辆监控服务提供商。

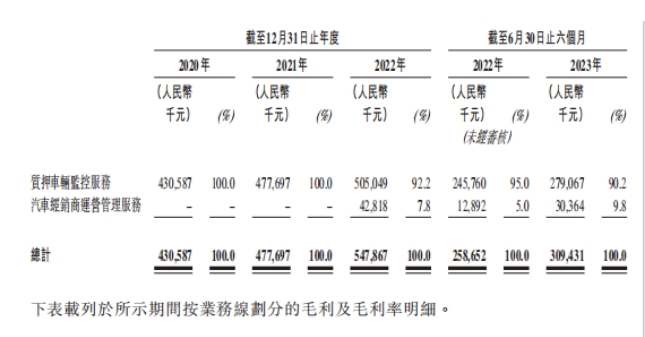

据长久数科招股书,该公司在2020年、2021年、2022年和2023年上半年,分别实现营收4.31亿元、4.78亿元、5.48亿元和3.09亿元,年复合增长率为12.80%。

但同期该公司权益股东应占净利润却并不稳定,分别是1.14亿元、0.84亿元、0.96亿元及0.35亿元,年复合增长率为-8.32%。其中在2023年上半年,在营收同比增长19.6%的情况下,其净利润却同比下降约25.6%。

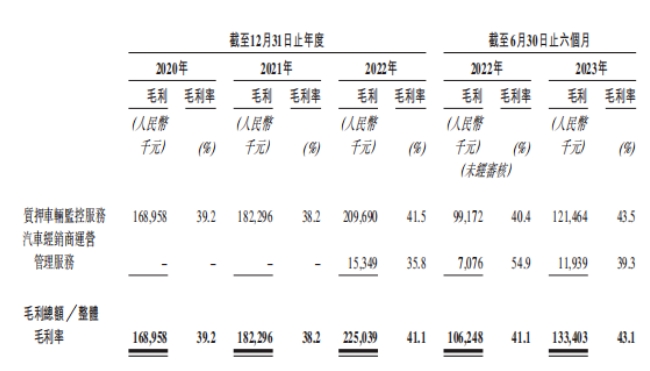

毛利率方面,报告期内,长久数科的毛利率分别为毛利率分别约为39.2%、38.2%、41.1%及43.1%,整体呈增长趋势,原因为随着业务持续增长,在先进技术支持下,分包商得以同时监管多家汽车经销商,实现了规模经济。

分包成本占销售成本大头

虽然长久数科主要营运两条业务线,即质押车辆监控服务及汽车经销商运营管理服务,但在2021年之前,长久数科仅靠前者获取收入。2022年和2023年上半年,后者的收入分别占总收入的7.8%和9.8%。

即便是这占比还不到10%的收入,也主要来自其关联方用户也即母公司长久集团。

长久数科在招股书中提到,鉴于其近期才开展该业务线,且需要更多时间向更广泛的行业参与者宣传其运营管理服务,该业务的绝大部分客户为长久集团拥有的汽车经销商。截至2023年6月30日,长久数科共管理75家汽车经销店,其中74家由长久集团拥有,一家由独立第三方拥有。

此外,分包商也是影响长久数科未来业绩的一大因素。招股书显示,长久数科将若干服务外包给分包商,主要包括质押车辆监管服务、车辆合格证书的集中管理服务及盘点服务。

分包成本由此构成了销售成本的绝大部分。报告期内,长久数科计入销售成本的分包成本分别为2.53亿元、2.86亿元、2.90亿元及1.55亿元,占其同期销售成本总额的96.6%、96.6%、89.9%及88.3%。

而由于分包协议通常为期约两年,且经双方同意可续期,因此分包费用的任何重大变动均可能导致分包成本激增,从而可能影响公司的盈利能力。

长久数科在上市前的股东架构中,薄世久先生、李桂屏女士夫妇,为一致行动人,间接合共持有98.93%的股权。目前李桂屏担任长久股份的董事长,薄世久则担任该公司的CEO。