来源:财事汇

后疫情时代,曾经的“疫苗巨头”康希诺生物股份公司(以下简称“康希诺”,688185.SH)业绩不复2021年盈利超过19亿元的荣光,公司也在谋求转型。

据三季报,康希诺今年1月至9月实现营收1.76亿元,归母净利润亏损9.85亿元。康希诺表示,今年前三季度亏损的原因是:大额计提减值合计7.87亿元。

如何扭转业绩颓势?康希诺给《理财周刊-财事汇》发来的一份2023年10月《投资者关系活动记录表》显示:公司目前正在流脑结合疫苗、PCV13i、VLP-IPV、PBPV等非新冠研发管线发力。同时,康希诺也积极出海,在马来西亚、印度尼西亚等地拓展产品。

此外,康希诺与国际制药巨头阿斯利康(AstraZeneca)的合作也备受关注。未来如何在自研与医药外包服务(CDMO)之间做到平衡?康希诺向《理财周刊-财事汇》表示,“不存在冲突,公司现有足够资源支持自研及CDMO两种业务模式,并将做好资源分配”。

业务逐渐摆脱对新冠依赖的康希诺,希望尽快扭亏为盈。

新冠疫情大幅提振公司业绩

说起来,康希诺近两年营收猛增,与新冠疫情的爆发,有很大关系。

据官网介绍,康希诺成立于2009年1月31日,2019年3月28日在港交所(HKEX)上市,2020年8月13日在A股科创板上市。公司主营业务为研发、生产和商业化符合中国及国际标准的创新型疫苗。

从上市前后的财务数据看,康希诺属于医药行业典型的“亏损上市”案例。

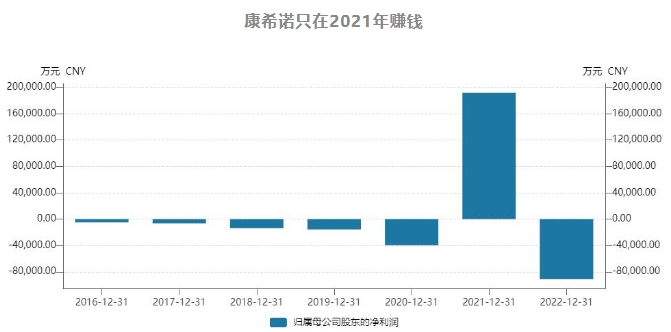

Wind信息显示,2016年至2020年,康希诺的营收分别为15万元、19万元、281万元、228万元和2489万元,归母净利润分别为-4985万元、-6445万元、-1.38亿元、-1.57亿元和-3.97亿元。

之后,受新冠疫情影响,康希诺的业绩骤变。2021年,康希诺的营收达43亿元,净利润为19.14亿元。2022年,康希诺的营收降至10.35亿元,净利润为亏损9.09亿元。

(数据来源:Wind)

进入2023年,康希诺的亏损进一步拉大。财务数据显示,今年前三季度,康希诺实现营收1.76亿元,净利润为亏损9.85亿元,亏损金额已超2022年全年的亏损。经历过疫情的“高光”之后,康希诺被“打回原形”。

对于前三季度的收入变化,康希诺表示,主要系新冠疫苗产品销售收入无法复刻此前规模,营收同比下降。此外,康希诺今年前三季度计提资产减值损失合计7.87亿元,其中第三季度计提7503万元,主要为存货跌价损失。

单季度业绩有“回暖”迹象

不过,从单季度业绩来看,康希诺的亏损有“回暖”的迹象。今年第三季度,康希诺实现营收1.50亿元,同比增长92.93%,归母净利润为亏损1.44亿元,较2022年第三季度亏损4.87亿元已大幅收窄。

(数据来源:腾讯自选股App)

单季度业绩走强,得益于康希诺的流脑结合疫苗的销售收入增加。

据康希诺给《理财周刊-财事汇》发来的《投资者关系活动记录表》显示,康希诺今年前三季度的实际销售收入为4.14亿元,财务数据显示的前三季度营收1.76亿元是计提退货冲减收入2.39亿元后的结果。

今年前三季度,康希诺流脑结合疫苗的销售收入为3.71亿元,在同期4.14亿元总营收中的占比达90%。2022年前三季度,流脑结合疫苗的销售收入只有6438万元。今年前三季度的销售收入(3.71亿元)较去年同期增加了近5倍。

据公告披露,康希诺目前有两款流脑结合疫苗在售,分别是二价流脑结合疫苗(即MCV2,商品名为“美奈喜”)和四价流脑结合疫苗(即MCV4,商品名为“曼海欣”)。MCV2、MCV4分别在2021年6月和2021年12月获得上市批文。

券商中信证券在其研报中预计,2023年,MCV2和MCV4的中国市场总销售额预计为9.26亿元。中信证券特别提到MCV4,认为MCV4是国内首个能够覆盖A群、C群、Y群、W135群4种脑膜炎血清的结合疫苗,具备先发优势。中信证券认为,MCV4在2023年新生儿中的渗透率可达7%-8%,远期渗透率可达20%-30%,其发展前景可期。

与阿斯利康的合作引关注

据公告披露,截至2023年10月底,康希诺只有3款商业化疫苗产品,包括新冠疫苗(注射+吸入用两种剂型)、MCV2、MCV4,前面提到的PCV13i、VLP-IPV、PBPV等非新冠疫苗产品,离上市最近的PCV13i,也还要1年左右的时间(在2023年初才完成III期临床试验现场工作)。

目前,能让康希诺获得大量现金流的产品,就只有MCV2、MCV4。但从长远来看,康希诺想要彻底扭亏为盈甚至持续盈利,不能只依靠MCV2、MCV4两款单品。从康希诺发给《理财周刊-财事汇》的《投资者关系活动记录表》,大致能看到其未来业务方向,包括与国际制药巨头阿斯利康的合作。

《投资者关系活动记录表》显示,康希诺在今年8月与阿斯利康签署了产品供应合作框架协议。康希诺将不定期向阿斯利康供应产品或服务,以支持阿斯利康研发特定的疫苗,双方合作方向聚焦于预防性疫苗产品。康希诺目前在按阿斯利康的要求进行小试工作,阿斯利康会进行相应评价并讨论下一步合作计划。

百度百科显示,阿斯利康由瑞典阿斯特拉公司和英国捷利康公司于1999年合并而成,是全球领先的制药公司。2022年,阿斯利康的营收达444亿美元,同期阿斯利康中国区实现销售收入57.92亿美元,

据悉,康希诺与阿斯利康合作的在研管线主要包括:1)MCV4扩龄,拟将MCV4的适用人群拓展至青少年及成人;2)PCV13i,预计2023年内启动pre-NDA流程;3)PBPV,目前正在进行Ib期临床试验,已完成6个月的采血;4)婴幼儿用DTcP,已正式启动III期临床试验,预计2025年启动NDA流程。

从双方合作内容看,康希诺有望抱上阿斯利康这个“大腿”。康希诺还提到,公司自己开发的技术平台具有平台效应,在成人疫苗领域已有多方布局,比如MCV4适应症人群的扩龄、青少年及成人Tdcp、吸附破伤风疫苗、重组带状疱疹疫苗等。而康希诺未来如何在自研与CDMO之间做到平衡,也引起了业界的关注。

环业投资集团(IPG)中国区首席经济学家柏文喜认为,与行业巨头进行CDMO合作,可以获得稳定收入来源,但也可能受到利润率、自身品牌建设等方面的抑制,如果CDMO和自研同时进行,则需要平衡双方的关系。对此,康希诺向《理财周刊-财事汇》表示,“不存在冲突,公司现有足够资源支持自研及CDMO两种业务模式,并将做好资源分配”。

另外,《投资者关系活动记录表》还披露了业务出海的情况。康希诺表示,海外业务布局将以新兴市场、发展中国家为主,重点布局中东、东南亚、南美等地区,目前已在马来西亚、印度尼西亚等地拓展TB Booster等产品的合作。

业绩巨亏的同时,康希诺的股价也不见起色。二级市场上,截至11月20日,康希诺的A股收盘价报83.08元/股,2023年内下降43%,公司市值205.58亿元。