来源:读懂数字财经

“这个行业(助贷)已经几乎没有新客户了!”一位助贷平台的员工指出,这与读懂君长期阐述的“资产荒”观点不谋而合。

任何行业都有发展的天花板,都会触及天花板,助贷行业自然不会例外,谁会先触及?

在巨头系金融科技公司和头部持牌消费金融公司没有批量IPO的当下,奇富科技、乐信、信也科技小三巨头可以看作风向标。

读懂君判断一个助贷平台发展潜力的五个指标是:在贷用户数量、资产质量和用户平均借款金额、时间、利率。鉴于资产质量数据有很大的调节空间,所以下文不做过多阐述。

这些指标可以看做是未来发展的“预备队”,2021年之后的一段时间里是“预备队”应该冲上去的时候:利率上限压降,平台需要更多的借款人、更高的平均贷款金额和更长的贷款期限完成“以量补价”。

但如果“预备队”拼光了,平台却会更快地抵达天花板,这是一个需要平衡的游戏。

主流玩家离天花板还有多远?奇富科技是“三乐拍”中第一个发布三季报的。

在2021年24%年利率上限之后,奇富科技如它的友商一般增加平均贷款金额、期限,用以对冲利率下降的影响,且调整十分明显。

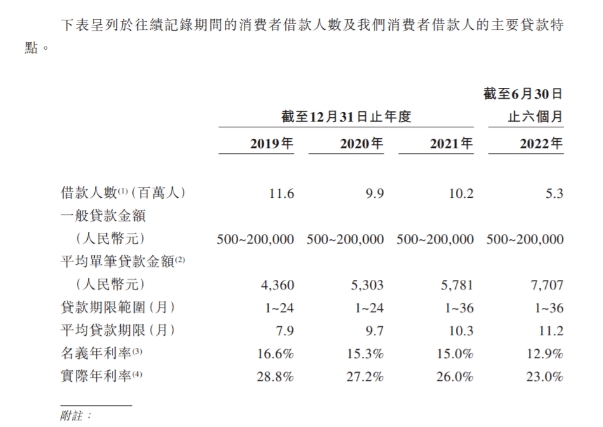

招股书数据显示:截至2019年12月31日、2020年12月31日、2021年12月31日年度以及截至2022年6月30日的六个月,奇富科技消费借款人的平均单笔提款金额分别为人民币4360元、5303元、5781元和7707元(下文将这一口径简称为“指标一”),贷款期限的延长也很明显。

从与指标一略有不同的口径去看,2021年三季度,金融机构通过奇富科技发起的贷款平均金额在3658元/笔,而到了2023年3季度则是6655元/笔,整体的上升趋势很明显。

但这个情况在2023年发生了一些改变。2023年二季度,金融机构通过奇富科技发起的贷款平均金额为7437元/笔,远高于今天的6655元/笔,也就是说,当前奇富科技“以量补价”没那么激进了,“预备队”在恢复。

其他指标也同样传达了这一信号。

2023年第三季度奇富科技整个平台中金融机构发起贷款的加权平均合约期限为约11.23个月,而2022年同期则约为12.27个月,期限在下降。

此外奇富科技三季度末的在贷余额同比增加了18.2%,而净收入却只增加了3.3%,同时其总体资金成本再创新低,据此可以看出奇富科技的降息同比依然在深化,利率在下降。

虽然不作为主要讨论内容,但奇富科技90天+逾期率为1.82%,也同比出现优化。

用户层面没有其他指标那么曲折,算是一路横推。

奇富科技三季度末的注册用户已达2.28亿、授信用户近5000万,二者均保持双位数增长,具体到数字,上述两项指标在近三年同期保持在2000万以上和600万以上的增幅。从授信用户上看,奇富科技近三年的增幅呈逐年下降趋势,但下降不大。

在最重要的借款用户数据上,截至2023年9月30日,奇富科技累计成功提款的借款人(包括重复借款人)为2940万人,较上年同期也是双位数增长,但把时间拉长去看有一些特别。

奇富科技2020年、2021年、2022年三季度末累计借款人数分别为1870万、2330万、2630万,计算可得:2021年~2023年三季度末的增量分别为460万、300万和310万,也就是说:2022年奇富科技的新借款人增长经历了一次大幅的调整,并在2023年基本保持了300万左右的增长水平。

不过,无论是600万以上的新增授信用户,还是300万左右的新增借款用户,都依然是个恐怖的数字,结合平均贷款金额、期限等指标也在复苏,所以读懂君也很好奇:奇富科技距离天花板还有多远?或许真的还有很远。

至于财务数据,奇富科技三季度的营收和净利润已经双双恢复正增长,这说明奇富科技以量补价已然取得了阶段性胜利。

拐点已现!