来源:储能严究院

文/王璟 编辑/杨倩

来源/储能严究院

头图来源/青山控股官网

11月30日,瑞浦兰钧在港交所呈交聆讯后资料集。这意味着,经过一年长跑、“二进宫”之后,该公司的上市事宜终于有了实质性进展。

成立仅6年,这家锂电新秀引人瞩目,迅速跻身行业TOP 3。这背后,离不开全球“镍王”青山控股集团的倾力扶持。

但硬币的另一面是,成立至今,凭借着股东方持续输血,瑞浦兰钧一直奉行低价竞争策略,因而在亏损中蒙眼狂奔。

如今,青山控股在新能源领域进行了纵深布局,在锂离子电池产业链上下游全面开花,覆盖了开采及精炼镍、锂及钴以及正负极材料、隔膜和电解液等,旗下冲刺上市的公司还有百亿光储独角兽麦田能源。

曾经在镍市场掀起全球风暴的颠覆者,如今能否在储能市场掀起“腥风血雨”?答案或许很快就会揭晓。

巨亏下的豪赌

2017年10月,瑞浦兰钧由青山控股集团及上海鼎信等其他股东联合成立,瞄准万亿规模的新能源行业,专门从事锂离子电池制造,动储双轮驱动。

早在2019年4月,也就是成立不到2年后,瑞浦兰钧的锂离子电池首次实现批量交付。

瑞浦兰均起初的主营业务在动力电池,但在新能源汽车增速放缓的背景下,该公司储能产品销量不断增长,于2022年首次超过动力电池,营收占比从2020年的不到30%攀升至今年上半年的超过91%。

其储能电池产品覆盖户储及工商储场景,户储客户包括浙江艾罗、阳光储能、古瑞瓦特及固德威;在工商业储能领域,与阳光储能、科陆智慧能源、融和元储、美国两家大储等客户建立合作。

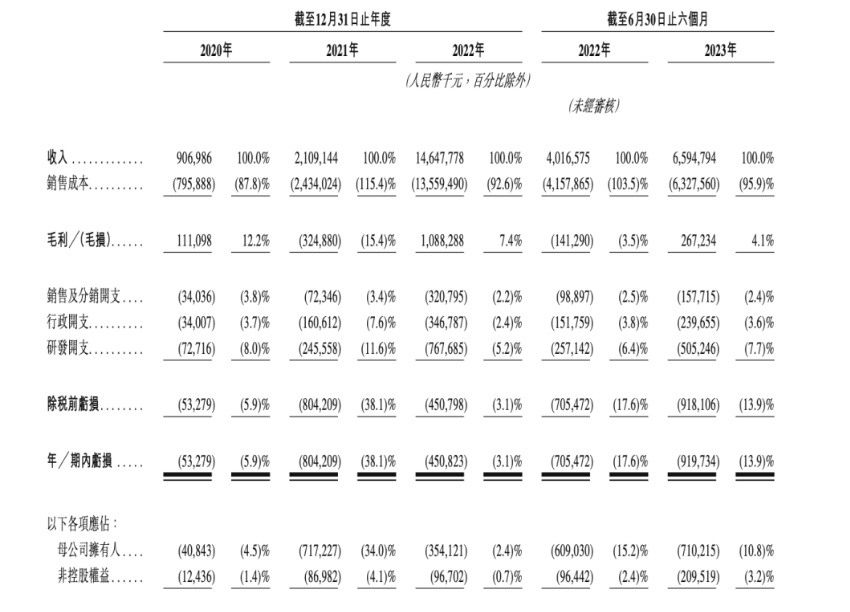

虽然瑞浦兰钧总体产销大幅增长,但增收不增利,陷入亏损漩涡。今年上半年,该公司营收约66亿元,亏损超过9亿元。

2020年-2022年,该公司电芯销量从1.55GWh、3.30GWh大幅增加至16.61GWh,复合年增长率为227.4%。2023年上半年实现销量7.77GWh,但仍未盈利。

与此对应的总收入也从9.07亿元、21.09亿元增加至146.47亿元,复合年增长率为301.9%,2023年上半年达65.94亿元,同比增加64.2%。

2020年-2023年上半年,瑞浦兰钧累计亏损约22亿元,分别录得亏损净0.53亿元、8.04亿元、4.50亿元及9.19亿元,亏损逐年增加。

▲截图来源:瑞浦兰钧聆讯后资料集

当前锂离子电池行业产能过剩,瑞浦兰钧持续以低价策略竞争,亏损局势并不会得到明显扭转,该公司预计2023年全年仍将持续亏损。

此前,港交所也发来聆讯,便是质疑该公司三年巨额亏损。

由于竞争加剧,虽然瑞浦兰钧产能连年扩张,产能利用率却持续下滑。

设计年产能从2020年1月的2.3GWh增长逾十倍至2023年6月30日的35.2GWh,疯狂增长16倍,预计2023年底达到69GWh。

该公司2025年底的产能规划为183GWh,总投资超过370亿元,工厂主要分布在嘉善、佛山、重庆、柳州、温州,其中嘉善设计产能77GWh。

但2020年、2021年、2022年及2023年上半年,其产能利用率分别为50.3%、86.4%、73.9%及49.4%。

产能利用率锐减是因为遭遇2023年上半年订单减少的寒流,致使该公司以磷酸铁锂为主的原材料存货不断增加,存货周转天数从2022年的53天增加至2023年上半年的90天,存货金额高达30亿元。

锂电池产品中,上游原材料成本占比约80%,其价格剧烈震荡,必将引发下游产品价格的连锁反应。

2020年-2022年碳酸锂价格暴涨,致使电池原材料总成本大幅攀升,从0.35元/Wh、0.50元/Wh,一路涨到0.65元/Wh,三年翻了一倍。2020年-2022年,该公司储能系统价格从1.15元/Wh增加1.18元/Wh、1.34元/Wh。

但瑞浦兰钧只能忍痛执行低价,一方面是因为销售合约绑定,另一方面是行业激烈竞争使然。2021年,该公司产品平均售价仍保持在0.56元/Wh,仅比2020年高一分钱,远低于成本盈亏线。

今年碳酸锂、磷酸铁锂价格相比2022年上半年出现腰斩,下游电芯价格将继续跌跌不休。彼时在原材料高位时曾大量囤货的瑞浦兰钧,不得不尝到亏损加剧的苦果。

另一个危险的信号是,在马太效应不断放大、行业同质化内卷竞争之下,该公司的市场份额出现下滑。

2022年、2023年上半年,瑞浦兰钧在全球储能电池装机量排行榜中,分别排名第三及第四,但市场份额从8.8%下滑至5.7%;在中国动力电池装机量均排名第十,市场份额从1.7%下滑至1.2%。

“隐秘大佬”

随着瑞浦兰钧赴港上市,其背后的隐秘大佬也再次来到聚光灯下。

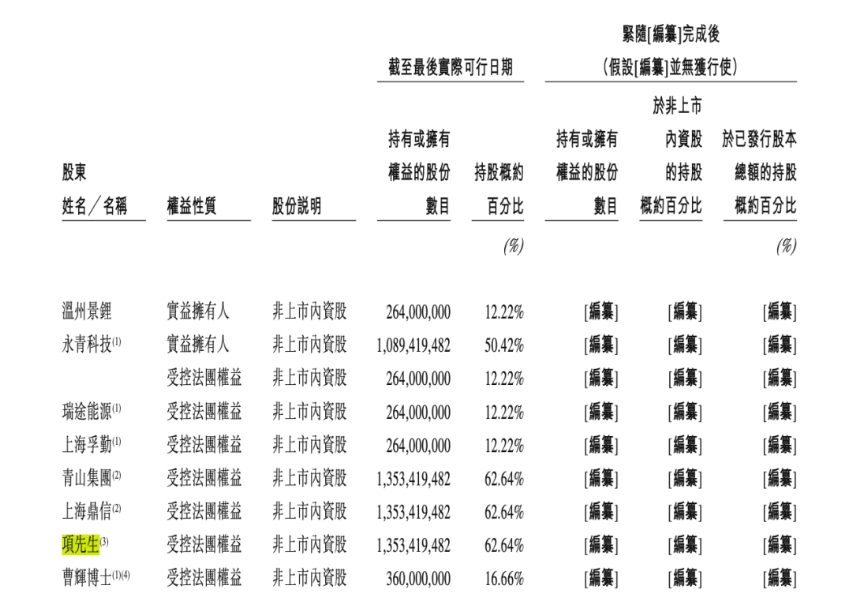

瑞浦兰钧实控人是现年65岁的项光达,他所持有总股权约62.64%。可以预见的是,随着这家锂电新秀上市,项氏家族的身家将再次暴涨。

▲项光达。图片来源:青山实业官方微信账号

▲截图来源:瑞浦兰钧聆讯后资料集

项光达更显赫,也更为人所熟知的身份是身价420亿元的温州首富,青山控股掌门人、青山集团董事会主席,拥有“全球不锈钢大王”、“全球镍王”两大标签。如果不是因为曾在2022年的伦镍逼空大战中全身而退,引发全球镍市场的滔天巨浪,他并不为外人所熟知。

从温州一家小作坊起家,经过30多年筚路蓝缕的创业打拼,项光达缔造了一个隐秘低调的商业帝国,形成超过1000万吨不锈钢粗钢产能、30万吨镍当量镍铁产能,势力范围从中国东南港口小城宁德的不锈钢基地,延伸至印度、印尼小岛乃至津巴布韦的偏远矿脉,以及南美智利的磷酸铁锂工厂。

据公开资料,青山控股集团2022年不锈钢粗钢产量1392万吨,销售额达到3680亿元,利税588亿元,位列2023年《财富》世界500强第257位,中国企业500强第76位,中国民营企业500强第14位,为目前中国营收最高的民营钢企。

青山实业立足不锈钢、镍生铁、新能源三大主业,拥有青拓集团、青山控股、上海鼎信、永青集团、永青科技五大集团,下辖700家子公司,全球员工超20万人。

“筑万仞青山,炼百年不锈”。

千亿巨头青山控股的原点,是看似平平无奇的创业经历。1995年,项光达、三妹夫张积敏等毅然决定放弃起家的汽车门窗业务,不再为他人作嫁衣,正式进军钢铁行业,合伙创办了浙江丰业集团。

这是温州首家钢厂,也是我国最早的不锈钢民企。不过,直到2003年6月,青山控股集团才正式成立,“青山”之名得以问世。

随着业务扩张,作为不锈钢主要原材料、重要合金元素,镍面临着国内产量有限、海外进口价格高昂的困境,行业卡脖子瓶颈日益突显,项光达便开启了海外寻矿之旅。

从2009年首度在镍矿大国印尼夺得红土镍矿开采权以来,项光达将海外镍矿版图拓展至印度、美国、津巴布韦,渐成全球镍王。据统计,2020年青山控股坐拥全球18%的镍市场。

时势造英雄。2020年双碳目标横空出世前后,项光达又踩中了新能源汽车及储能两大万亿级风口。镍同样是三元锂离子电池不可或缺的重要原材料。

依托丰富的上游资源优势,青山于2017年开始进军新能源行业,打造了瑞浦兰钧能源、兰钧新能源两支队伍,进军“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”新能源全产业链。

2018年-2021年,青山控股又相继绑定宁德时代、华友钴业、中伟股份等下游大客户,行业地位进一步巩固。

自2020年首次登上胡润全球富豪榜以来,项光达四年来身价膨胀了3倍,排名也如同坐上火箭,蹿升了1100多名。

三年疫情期间全球经济陷入低谷,项光达的财富反而不降反增,便是得益于其在新能源领域的纵横捭阖布局。

作为浙江民营企业的典型代表,青山控股具有显着的家族裙带特色,这项特质也延续到了瑞浦兰钧。

除项光达之外,项氏兄妹等家族成员在瑞浦兰钧的发起股东青山集团、上海鼎信中“雨露均沾”,弟弟项光通、胞姐妹项海燕、连襟张积敏(妹妹项爱容配偶)、连襟之弟张积伦、女儿项阳阳等均有持股。其中项秉雪身任青山控股集团董事长要职。

项阳阳于2022年3月获委任为瑞浦兰钧董事,并于当年11月调任非执行董事,今年仅34岁。

董事长兼CEO曹辉不属于控股股东集团成员,自2017年10月25日起任职,作为发起成立瑞浦兰钧的自然人股东,为持股比例最高的项氏家族之外人员,持股16.66%,2022年薪酬4678万元。

据悉,曹辉作曾为863计划项目的小组领导人,率先开发了高能量密度电池及模组的新技术,拥有超过700项专利,包括PCT专利22项。

值得注意的是,作为“中国储能新材料产业黄埔军校”,中南大学为瑞浦兰钧输送了一大批高管人才,如曹辉为中南大学有色金属冶金硕士,执行董事及联席公司秘书吴艳军为中南大学材料学硕士,副总裁余招宇为中南大学冶金工程学士,独立非执行董事任胜钢曾任职中南大学商学院博导。

为了在当下最为炙手可热的储能赛道攻城略地,瑞浦兰钧对外部融资颇为倚重。

2022年1月30日-2022年9月22日,瑞浦兰钧完成A轮、A+轮、B轮三轮融资,共计85亿元。B轮投后估值达到304亿元。

上汽集团旗下的青岛上汽、嘉兴上汽于A轮进入,合计注资27亿元,成为最大的外部战略机构股东,持股11.29%。

A+轮投资者为温州国资委旗下的温州交运。

B轮更是分两批引入了约30家投资者,阵容相当庞大,包括IDG(天津海河)、平安投资、深创投、佛山基金、中伟股份、厚朴东方、徐工一号基金、中信投资、创益盛屯、浙大教育基金会、3W Global I、广新基金、青岛硅谷天堂等投资者济济一堂。

如今,随着瑞浦兰钧再度重启港股IPO,项氏家族的财富又将攀登上一个新的高度。

事实上,项光达的主业如今承受史无前例的重压。据世界金属统计局(WBMS)最新报告显示,2023年1-9月,全球精炼镍产量供应过剩8.85万吨,达到历史高点,产能过剩的冲击波无疑将对青山控股极为不利。

此外,有业内人士分析称,在储能电芯的上游主材如碳酸锂、磷酸铁锂等方面,青山系并不具备像镍领域那样的霸主话语权,因此也导致了现如今比较被动的局面,高库存危机待化解。

对项光达来说,未来的搏杀之路将更加漫长而艰辛,这位在外界眼中“赌性强烈”的温州首富还能够在储能这片万亿蓝海中再次“称王”吗?