来源:毕读财经

顶着“医美面膜第一股”的光环,在深交所创业版上市三个月的敷尔佳,正迎来业绩和口碑的多重冲击。10月22日,敷尔佳发布2023年三季度财报,营收、净利润同比均出现下滑走势,经营状况进入下行通道。

与此同时,依靠“微商模式”崛起的敷尔佳,正经历转型阵痛。在全面转向线上渠道的过程中,敷尔佳的盈利空间不断被电商平台与各大主播所侵蚀。加上明星大单品“白膜”的日渐式微,敷尔佳还能否续写神话?

股价腰斩业绩“变脸”

今年8月1日,敷尔佳正式登陆深交所创业板,头顶“A股医美面膜第一股”的光环,敷尔佳以55.68元/股的发行价迅速高开,上市当天报收70.7元/股,较发行价而言上涨幅度高达26.98%,在资本市场风光无两。

在此之前,敷尔佳已经度过了很长一段时间顺风顺水的日子。2014年,在医药行业浸润多年的创始人张立国,敏锐地嗅到女性消费者对专业皮肤管理产品的强烈诉求,并拉上哈三联,开始共同合作研发皮肤管理产品,“医用透明质酸钠修复贴”的问世,为敷尔佳打响了医美面膜的第一枪。

2017年,医美面膜生意越做越大的张立国,正式成立了敷尔佳公司,哈三联成为“贴牌工厂”为其保驾护航,敷尔佳在专心销售医用透明质酸钠修复贴的基础上,开始转战普通面膜、冻干粉、水乳等相关功能性护肤品。

2023年6月,敷尔佳成功拿下创业板上市的正式批文。这一成功背后,离不开敷尔佳靓丽的财报数据。

招股书显示,2019-2022年,敷尔佳分别实现营收13.42亿元、15.85亿元、16.5亿元、17.7亿元,尤其在近两年,营收增速由2021年的4.1%增至2022年的7.27%。

同期,敷尔佳分别实现净利润6.61亿元、6.48亿元、8.06亿元、8.47亿元。相当于四年时间里,敷尔佳净赚近30亿元。

众所周知,A股市场的监管规则十分严苛,对于拟上市公司的盈利能力有着极高的考核标准。尤其是近年来,中国证券市场的不断发展,创业板盈利要求也随之不断变化。自2016年起,创业板规定上市公司最近两年的净利润总额不低于人民币1000万元,其中最近一年的净利润不低于人民币500万元。

从敷尔佳的业绩表现来看,赴A上市是一件极其轻松的事情。

然而在上市之后,敷尔佳的盈利能力开始下滑,业绩明显“变脸”。

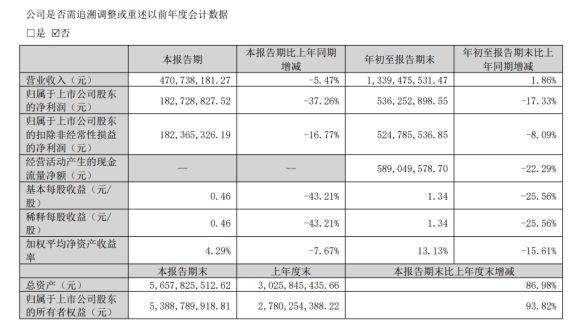

根据最新财报,今年第三季度,敷尔佳实现营收4.71亿元,同比减少5.47%,归属于上司公司股东的净利润1.83亿元,同比出现两位数的下滑幅度,达到37.26%。

而这已经不是敷尔佳的业绩首次下滑。在8月底的半年报中,敷尔佳就出现了“增收不增利”的状况,上半年实现营收8.69亿元,同比增长6.33%;归属于母公司所有者的净利润为3.54亿元;同比下滑1.09%。

不仅如此,敷尔佳上市这三个月中,公司股价也坐上了“过山车”,上市第五个交易日就首次破发。截至10月23日,股价甚至一度跌至历史最低点,最低达到39.8元/股,12月5日,敷尔佳最新开盘价40.58元/股,虽然较最低点有所回升,但相较曾经80.04元/股的历史高点,股价已腰斩。

02

微商模式难圆资本故事

回顾敷尔佳的发展史,“代理们”贡献了不小的力量。

据《北京商报》记者报道,代理们从官方经销商手中拿货,只需满足美容院提供营业执照或店内环境照片,美妆护肤类微商代购半年以上,朋友圈向敷尔佳官方经销商开放便可以批发价格一箱起供货。据知情人士透露,白膜一箱起单盒58元,有的还能低至55元(不包邮),支持防伪验证。这种产品拿到市面上的零售价为148元/盒(5片),相当于代理们三七折即可拿货。

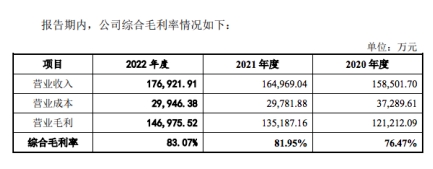

以此换算,市场价29.6元/片的白膜出厂价或低于11元/片,毛利率超60%。而实际上,敷尔佳的整体毛利率只高不低。此前招股书数据显示,2020-2022年,公司综合毛利率分别达到76.47%、81.95%及 83.07%,堪称面膜界的“茅台”。

不过,在最新的三季报中,敷尔佳的综合毛利率水平出现了小幅下滑,至81.58%,虽然仍处在高位,但与上市之前的顶峰期相比开始回落。

盈利能力的下挫,或许源于敷尔佳正遭遇剥离“微商模式”的“阵痛期”。微商模式或许能够通过社交传播,赚取短暂的流量红利,但由于进入门槛过低,且存在监管风险,售后服务缺失等问题易发。

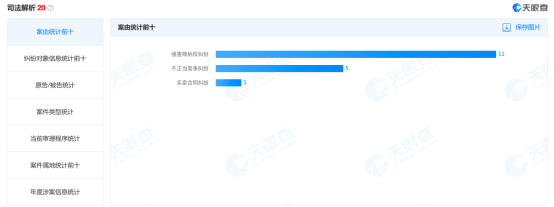

而根据天眼查数据,敷尔佳涉及到侵害商标权纠纷案件就多达11起,是众多司法案件中比例最高的一块。这或许也是“微商模式”带来的一大弊端。长远来看,公司想要持续发展,仍然要聚焦到线上零售的能力提升层面。

为了剥离对微商模式的依赖,敷尔佳自2018年以来开启了转型之路,将销售重心转向线上渠道。但在“孤军奋战”后,敷尔佳又迎来“两座大山”的压力:一方面要给电商平台缴纳金额不菲的流量费,另一方面,还要承担各大主播的“天价”坑位费。

在被渠道裹挟的艰难困境下,敷尔佳的经营状况最先受到侵蚀,销售费用不断上涨。2023年前三季度,敷尔佳的销售费用率达到26.53%,创下历史新高。与此同时,公司的管理费用更是同比猛增105.82%。对此,敷尔佳表示,主要是报告期内管理人员薪酬、敷尔佳北方美谷房屋及设备折旧费、物业费增长所致。

而与销售费用率形成鲜明对比的,则是陷入停滞乃至负增长的营收和净利润。可以说敷尔佳从微商模式跳入了另一个火坑,成为渠道的“奴隶”。虽然敷尔佳未在三季报中对于业绩下滑给出具体原因,但不可否认的是,高额的营销推广正在不断威胁着敷尔佳的经营状况。

而这一态势仍然在加剧中。2018-2022年,敷尔佳的线上渠道营收占比已由11.85%增长至40.62%,同期,公司销售费用率也由5.72%增长至22.06%。不断扩张的线上渠道,使得敷尔佳的盈利表现每况愈下,同期净利率由53.44%下滑至47.89%。

03

白膜之后神话何在?

众所周知,敷尔佳虽然深谙“产品不够、营销凑”的套路,但其毕竟有拿得出手的产品,即明星大单品械字号面膜“白膜”和“黑膜”,应用范围为医美场景或是术后福利。仅2022年一年,上述两大面膜分别贡献营收6.24亿元、2.2亿元,总营收占比高达47.7%,几乎撑起了敷尔佳的半壁江山。

然而,随着医美赛道竞争加剧,行业监管也在渐趋严苛。“械字号”正迎来前所未有的寒冬。

2020年,国家药监局正式发文,称不存在所谓的“械字号面膜”,医用敷料命名不得含有“美容”、“保健”等宣称词语,医疗器械产品也不能以“面膜”作为名称。

对于消费者而言,购买所谓的“械字号面膜”,往往是看中了其“医用敷料”的身份,相较普通面膜更具安全性和功能效用。但实际的医用敷料,主要是用于与创面直接或间接接触,具有吸收创面渗出液、支撑器官、防粘连或者为创面愈合提供适宜环境等医疗作用,与“械字号面膜”可以说是毫无干系。

因此,当公众发现不存在“械字号面膜”概念、医疗器械产品也不能以“面膜”作为名称后,“械字号面膜”的神秘面纱也被一层层揭了下来。敷尔佳、可复美等医美面膜巨头首当其冲,遭遇到较大的信任危机,销售业绩也每况愈下。

更重要的是,由于化妆品类产品已经超过医疗器械类产品成为敷尔佳的第一大营收来源,敷尔佳在更新招股书后,公司所处行业已经从 “C35 专用设备制造业” 变更为 “C26 化学原料和化学制品制造业”。截至报告期末,敷尔佳51个产品中,化妆品类占46 种,远超医疗器械类产品数量的种。

截图来源:国家药品监督管理局旗下APP

如今,国家药品监督管理局官方信息还显示,目前敷尔佳旗下的大量产品备案均为“妆字号”国产普通化妆品。

随着械字号的逐渐退场,敷尔佳曾经引以为傲的优势逐渐不再。而敷尔佳进入妆字号赛道后,会发现与线上渠道其他同样主打功能性护肤的同行产品——如同样面向敏感肌人群的薇诺娜、或是同样面向医美术后修复的可复美等,似乎并差异化优势。

如何提升核心竞争力、推出差异化产品点,敷尔佳似乎并无良策。这一点从公司微薄的研发开支上可见一斑。截至2022年底,敷尔佳的研发人员仅为8人,研发费用率更是低至0.87%。作为对比,巨子生物为1.9%、华熙生物为6.1%,贝泰妮为5.08%。

如今,靠” 医用敷料 “崛起的敷尔佳,已经摇身一变成为一家彻头彻尾的化妆品公司。在转入化妆品赛道、丢掉赖以起家的“械字号”面膜光环后,研发不足、依赖外包生产的敷尔佳,面临的竞争压力可想而知。在股价腰斩之后,敷尔佳如何续写神话,还得好好思量。