来源:新经济IPO

近期,兴业银行发行兴瑞2023年第六期不良资产支持证券,该期ABS底层资产为信用卡不良资产,发行规模1.7亿元,其中优先级1.4亿元,次级3000万元。

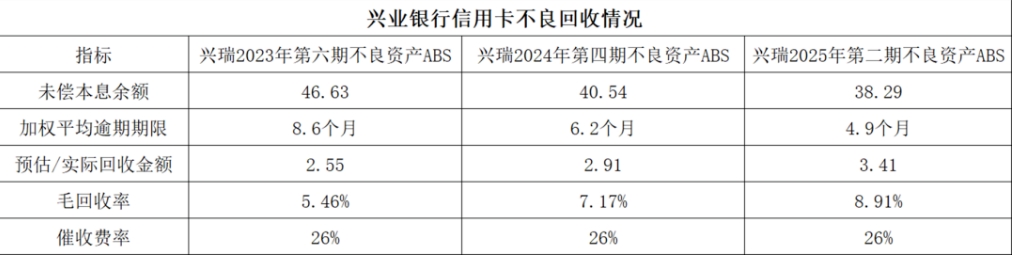

发行资料显示,资产池未偿本息余额46.63亿元,其中未偿本金余额38.89亿元,未偿利息约8亿元;借款人数量59512户,平均贷款本息余额6.9万元,加权平均逾期时间为8.6个月。

具体来看,入池资产贷款金额主要集中在15万元以下,其中0-5万元之间的金额占比13.1%;5-10万元之间的金额占比31%;10-15万元之间的金额占比20%。

逾期时间方面,逾期3-6个月的贷款金额占比60.85%,比例最高;逾期6-9个月的贷款金额占比15.54%,比例排在第二。

逾期借款人分布较多的地区为广州(12.67%)、郑州(8.07%)、和南宁(5.06%),总体看较为平均。借款人年龄主要分在30-50岁之间,其中30-40岁之间的占比44%,40-50岁之间的占比33%。

值得注意的是,逾期金额最高的前20名借款人合计欠款2156万元,其中最高欠款金额156万元,最低为96万元。

新经济IPO注意到,兴业银行信用卡不良资产回收情况较差。以兴瑞2023年第六期不良资产ABS为例,毛回收率仅5.46%,46.63亿元的信用卡不良资产,预估回收金额仅2.55亿元,但其催收费率竟然高达26%。兴瑞2023年第四期不良资产ABS,底层资产金额40.54亿元,加权平均逾期期限6.2个月,回收金额约2.91亿元,毛回收率7.17%,催收费率同样为26%;兴瑞2023年第二期不良资产ABS,不良资产包38.29亿元,加权平均逾期期限4.9个月,回收金额3.4亿元,毛回收率8.91%,催收费率同样为26%。

在某第三方提供的评级报告中,兴瑞2023年第六期不良资产ABS入池资产24个月内预期毛回 收金额2.84亿元,预期净回收金额2.1亿元。涉及催收费率为26%。

新经济IPO注意到,该信用卡不良资产包在委托第三方催收机构处置时,分两部分支付催收费用,其中前端支付10%,后端支付16%。兴业银行信用卡不良资产的处置费用远超同业其他机构。新经济IPO查阅了国内部分大型股份制银行和城商行的信用卡不良处置资料后发现,加权逾期期限在12个月以内的信用卡不良资产,业内通常处置费用在5%-10%之间,最高不超过15%。为何兴业银行信用卡不良处置费用如此之高?另一方面,兴业银行信用卡不良的回收率较同业也处于较低水平,是否意味着兴业银行信用卡资产存在较大问题?

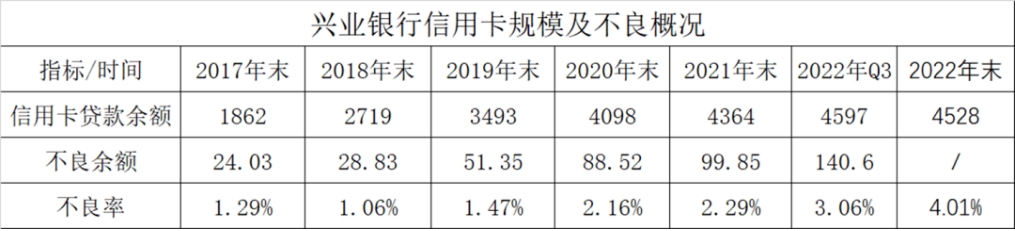

兴业银行财报显示,近两年,兴业银行信用卡不良率上升较快。截至2022年末,兴业银行信用卡累计发卡量6630.42万张,信用卡贷款余额4527.72亿元;信用卡不良率为4.01%,较上年末上升1.72个百分点,上升较快。截至2023年6月末,兴业银行信用卡贷款余额4141.40亿元,不良率3.94%,虽然比2022年末有所下降,但仍然高于大多数同业。

截至2017年末、2018年末、2019年末、2020年末和2021年末,兴业银行信用卡不良率分别为1.29%、1.06%、1.47%、2.16%、2.29%,反映出兴业银行信用卡不良风险开始爆发。

兴业银行的不良资产处置主要由外包催收机构进行,截至2022年9月末,兴业银行信用卡中心合作催收机构60家。根据兴业银行披露数据,其2017年-2022年9月末信用卡不良资产12个月的回收率为9.25%,24个月的回收率为14.2%,36个月的回收率为17.7%。