作者:萧言

2023年初因61天零成交量而闻名的威海银行,2023年内股价跌幅达12%,截至2024年2月8日收盘,威海银行报2.800港元/股,距其股价高点已经下跌超20%。其实,威海银行自2020年上市以来,多次遭遇零成交,成为中小银行在港股中的另类代表。

严格来说,威海银行是山东第四家上市银行,另外三家为青岛银行、青岛农商行和齐鲁银行,其中青岛银行已经完成“A+H”布局。相比其他几家兄弟上市银行,截至1月31日,威海银行市值为166.2亿港元,同期青岛银行的市值为185亿元,齐鲁银行的市值为199.2亿元,青岛农商行市值为145亿元。在已经上市的4家银行中,威海银行的市值倒数第二。

从市值和业绩表现来看,山东这4家上市银行均为中小银行,资本规模较小导致其补充资本的愿望更加迫切。

A股本是中小银行上市融资的首选,威海银行早在2013年4月就开始接受银河证券的上市辅导,自2016年起便提出A股上市申请,但2018年IPO终止。对此,威海银行当时的回应是,“鉴于A股整体审批过程令上市时间表不确定,为了通过其他筹资方式补充资金,决定撤回A股申请”。威海银行于2020年3月开启港股上市里程,当年10月12日成功登陆港交所。

但由于配发情况不理想,威海银行上市当日成交额达3.21亿港元,跌涨幅却为0%。开盘价为3.11港元/股,收盘价也为3.11港元/股。

威海银行净利率低于行业平均值

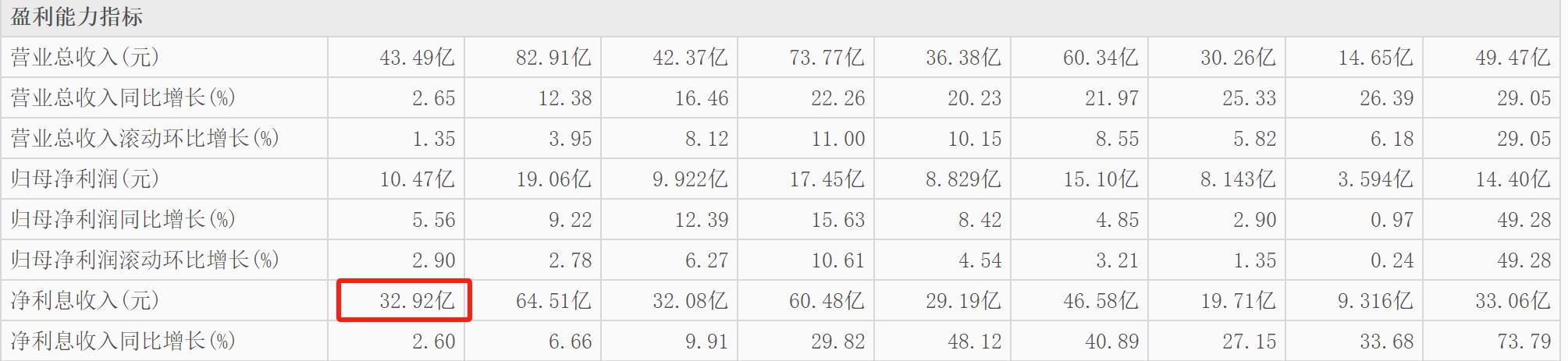

2023年上半年,威海银行营收为43.49亿元,较2022年同期的42.37亿元仅增长2.65%;净利润为10.47亿元,较2022年同期的9.922亿元增长了5.56%,即便是银行业不景气的2023年,这个增速都低于行业平均值。同期,齐鲁银行总营收为60.76亿元,同比增长10.88%;归母净利润为20.07亿元,同比增长15.49%。青岛银行同期营收为63.65亿元,同比增长2.52%;归母净利润为23.36亿元,同比增长15.72%。青岛银行营收增幅小于威海银行,但净利润增速远超威海银行。青岛农商行同期营收为55.93亿元,同比增长4.87%;归母净利润为18.92亿元,同比增长8.17%。

和山东其他几家上市商业银行的主要财务数据对比可以发现,威海银行的营收为4家上市银行最低,净利润也是4家银行中最低,且和净利润第三高的青岛农商行都有8亿元以上的差距,和青岛银行的净利润相比相差近13亿元。

威海银行的净利率不高。公开资料显示,2023年上半年,威海银行净利率为26.55%。同期齐鲁银行的净利率为33.36%,青岛银行的净利率为37.82%,青岛农商行的净利率为34.08%。威海银行是山东4家上市银行中唯一一家净利率低于30%的银行。净利率方面,威海银行和青岛银行相差11.27个百分点,差距较大。和齐鲁银行也有6.81个百分点的差距,威海银行亟需提升净利率。

需要注意的是,威海银行的净利率整体呈下滑趋势。2017年威海银行的净利率高达41.01%,在一众商业银行净利率在30%至40%的情况下,高于40%的净利率在银行业中属于优秀级别。但在2018年,威海银行净利率开始断崖式下跌,由41.01%直接下滑至26.54%,下滑了14.57个百分点,2019年提升至30.80%,提升了4.26个百分点,2020年至2022年的净利率分别为27.32%、25.64%和25.07%,再没上过30%。

而30%的净利率基本是银行业的及格线,威海银行连续多年净利率低于30%,也是不被资本市场看好的原因之一。自2020年10月在港交所上市以来,威海银行多次以“0”成交量收盘。而与威海银行有相似境遇的港股银行不在少数,晋商银行、泸州银行等多家银行也曾多次成交量为0。2023年3月3日,港股内地上市银行,有10家当日成交额低于10万元,零成交的银行更是达到了4家。此时,泸州银行已经有过60天无成交,九江银行32天无成交,晋商银行31天无成交。中小商业银行的盈利能力偏弱,是其在资本市场不受欢迎的原因之一。

威海银行利息收入占比高达76%

2023年上半年,威海银行营收为43.49亿元,其中利息净收入为32.92亿元,利息净收入占总营收的76%。2022年威海银行营收为82.91亿元,利息净收入为64.51亿元,净利息收入占总营收的78%。2021年威海银行的净利息收入占总营收的82%,利息净收入一直是威海银行最主要的营收构成。

目前,在中国银行业的营收中,净利息收入占据绝对主导地位。基本上净利息收入占总营收的比例高达60%-80%。评估净利息收人的成长性对于评估营收的成长性非常重要。大部分的银行利息净收入占总营收的比例都高于60%,但占比高于80%的银行并不多见,威海银行的利息净收入占比一度超过80%,最近两年也基本维持在76%以上的高位。

2023年上半年,齐鲁银行营收为60.87亿元,利息净收入为44.99亿元,利息净收入占总营收的74%,低于威海银行。同期青岛农商行营收为55.97亿元,利息净收入为38亿元,利息净收入占比68%。青岛银行同期营收为63.82亿元,利息净收入为45.09亿元,利息净收入占比71%。在山东4家上市银行中威海银行的利息净收入占总营收的比例最高。

放在整个行业来看,2023年上半年,宁波银行利息净收入占总营收比例为63%,江苏银行利息净收入占比为69%,杭州银行利息净收入占比为65%,威海银行的利息净收入占比为行业较高水平。

对此,金融分析师许艺表示,银行利息净收入占比越高,说明银行盈利渠道单一,在银行竞争激烈、金融多元化发展趋势下,这会成为银行发展的束缚,“中国国内银行有6000多家,第一梯队是6大行,第二梯队是省级城商行和农商行,地级市商业银行本身发展空间较为狭小,尤其是在金融监管越来越严格的情况下,原先的违规经营将很难持续,这对竞争力不强的地级市城商行的发展亦有一定影响”。

值得一提的是,威海银行董事长谭先国自2011年7月起,担任董事长至今已经13年,在银行业能在董事长的位置上一干就是13年的实属罕见。青岛银行董事长景在伦任职不足2年,齐鲁银行董事长郑祖刚任期不满1年,青岛农商行董事长王锡峰2022年8月才上任,相比之下,谭先国的任期之长远超其他几家城商行董事长。

现年56岁的谭先国是有近30年银行工作经验的老兵,2004年9月至2011年7月担任威海银行副董事长兼行长,2001年7月至2011年5月担任党委副书记,2001年7月至2004年8月担任监事会主席,随后在2011年担任威海银行董事长一职至今,经历过A股上市失败和港股敲钟成功。

整体上看,威海银行的营收体量和净利润在山东4家上市城商行中偏低,其不足30%的净利率成为影响净利润的关键,威海银行不仅需要解决多元化发展,还要尽快将其净利率提升至行业平均水平。在城商行竞争日益激烈的情况下,威海银行再不求变,可能处境更加艰难。