3月18日,广联科技国际控股有限公司(下称“广联科技”)第二次向港交所递交招股书,拟在中国香港主板上市,建银国际为联席保荐人。广联科技曾于2023年6月6日首次递表。

招股书显示,广联科技成立于2012年,是一家中国汽车后市场行业的智能网联服务提供商,收入主要来自销售车载硬件产品、提供SaaS营销及管理服务,涵盖SaaS订阅服务及SaaS增值服务,实控人为朱雷、朱晖兄弟二人,合计持有该公司约51.33%的股份。

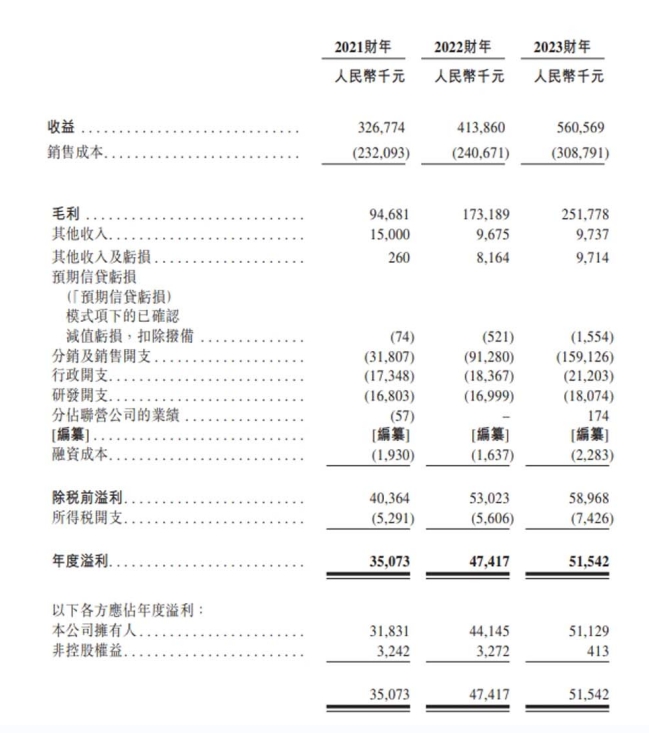

业绩方面,2021财年至2023财年,广联科技收益分别为3.27亿元、4.14亿元、5.61亿元,年度溢利分别为3507.3万元、4741.7万元、5154.2万元,业绩稳定增长。

2021财年至2023财年,广联科技SaaS订阅服务的收益分别为1.42亿元、1.30亿元、1.35亿元,分别占总收益的43.3%、31.5%、24.0%,收益规模逐年下滑。

值得注意的是,广联科技的研发开支较低。2021财年至2023财年,广联科技的研发开支分别为1680.3万元、1699.9万元、1807.4万元,远远比不上其分销及销售开支,同期,其分销及销售开支分别为3180.7万元、9128.0万元、1.59亿元。