作者:夏日

得益于汽车产业的快速发展,汽车零部件产业也迎来了新的发展机遇。目前,上海毓恬冠佳科技股份有限公司(下称“毓恬冠佳”“公司”)正在冲刺深交所创业板。

毓恬冠佳自成立以来便专注于以天窗为主的汽车运动部件的研发、生产、销售,主营业务、主要产品、主要经营模式一直围绕下游客户需求及行业发展进行不断深化。

业绩与技术引领,铸就行业先锋

近年来,公司业绩斐然,报告期内,公司分别实现营业收入169,365.96万元、202,094.37万元和249,077.30万元,营业收入持续快速增长,稳居市场前列。这背后,是公司对技术研发的高度重视与持续投入。公司最近三年研发投入分别为6,692.56万元、6,225.07万元以及6,845.58万元,复合增长率为1.14%,累计金额为19,763.22万元,超过亿元,通过不断优化产品开发流程,提升技术创新能力,铸就了坚实的行业壁垒。

图片来源:公司招股书

公司通过缩短产品开发周期来保证市场对产品快速更新迭代的需求,使得公司产品在激烈竞争中具备更强竞争力。公司凭借近二十年的天窗开发经验,通过大量的前期仿真、并行、优化等技术方法,仅用四个月就完成了传统开发流程下需十个月方可完成的电动遮阳帘项目,这也进一步印证了公司成熟的产品开发体系及专业的技术优势。

优质客户与国产替代,共筑广阔市场

优质的客户资源及量产项目是公司成长性的重要基础。毓恬冠佳与主要客户建立了长期稳定的合作关系,合作车型生命周期结构优良,为公司业绩的持续稳定增长提供了坚实基础。特别是在新能源汽车领域,公司新增定点项目情况良好,为业绩增长注入了新的动力。

从行业角度看,我国汽车天窗整体市场容量还未趋于平稳,未来还具备一定的上升空间。同时,随着汽车零部件行业国产替代趋势的加速推进,毓恬冠佳作为国内市场的佼佼者,正积极把握机遇,不断提升产品竞争力,以期在更广阔的市场中占据更大份额。

产品结构优化与显著成长性,强化竞争优势

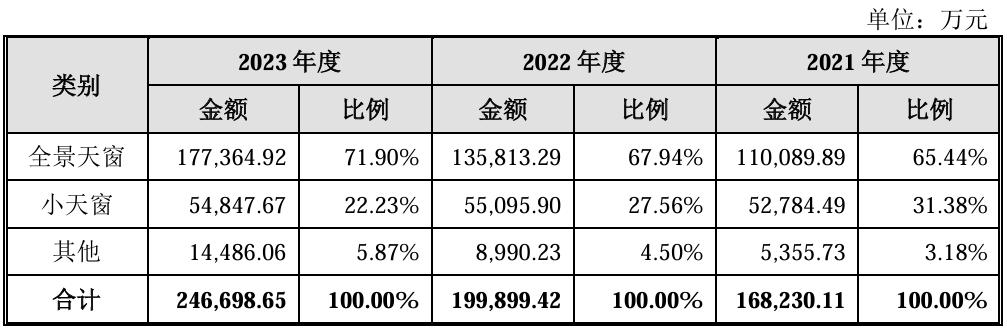

报告期内,毓恬冠佳的主营业务收入主要来源于全景天窗和小天窗的销售。全景天窗和小天窗收入合计分别为162,874.38万元、190,909.19万元和232,212.59万元,占主营业务收入的96.82%、95.50%和94.13%。2021年至2023年,公司主营业务收入复合增长率为21.10%,其中全景天窗销售收入复合增长率为26.93%,小天窗销售收入复合增长率为1.94%。此外公司通过优化产品结构,提升产品附加值,实现了业绩的快速增长,更进一步证明了公司的成长性和市场潜力。

图片来源:公司招股书

未来毓恬冠佳将不断加大研发投入、加强技术创新、完善管理制度及运行机制,立足中国市场,继续努力提升公司在中国市场的市场份额,并不断加强海外市场的开拓,努力成为世界知名汽车天窗供应商。